NO.PZ202211270200003701

问题如下:

甲公司是A股上市公司,相关年度发生的有关交易或事项如下:

(1)2x19年1月1日,甲公司以发行5000万股普通股为对价,购买乙公司 60%的股权,构成非同一控制下企业合并。甲公司发行股份的面值为每股1元,公允价值为每股10元。当日办理了乙公司股权过户登记及增发股份手续。

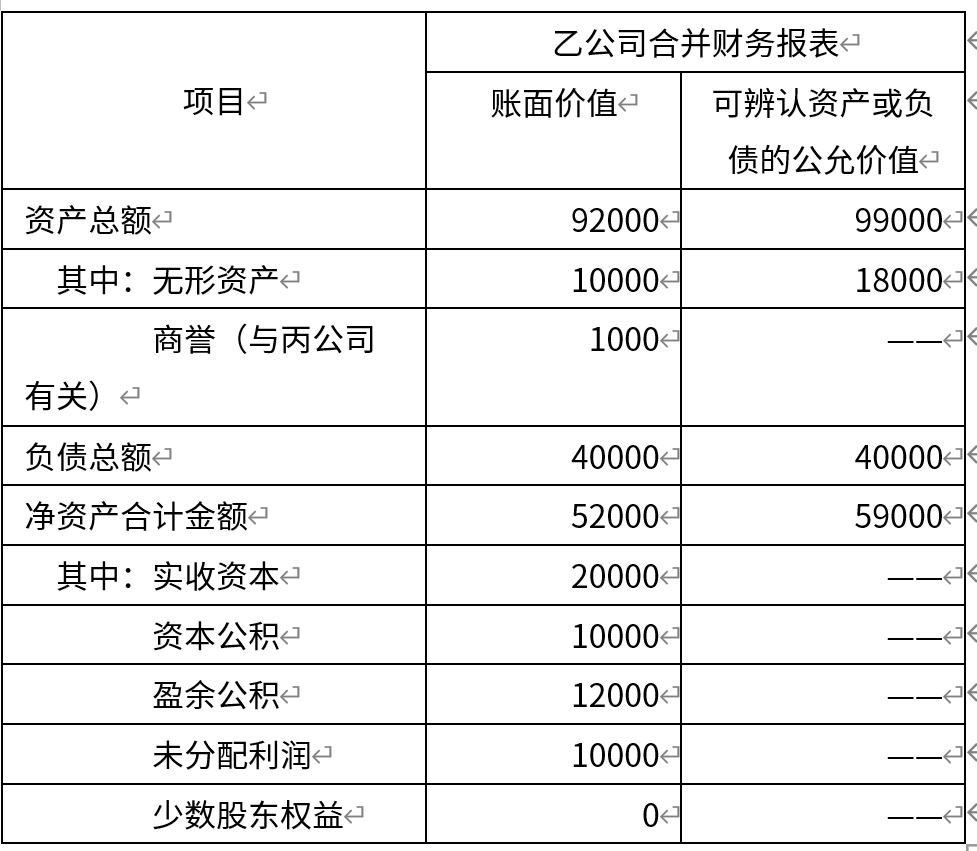

乙公司持有丙公司100%股权。2x19 年1月1日,乙公司合并财务报表主要财务数据如下:

(2)2x19年6月25日,丙公司将账面原价4000万元、已计提折旧1000万元的办公楼按公允价5000万元销售给甲公司。甲公司将该办公楼对外出租,甲公司对投资性房地产采用公允价值模式进行后续计量。丙公司销售办公楼款项已存入银行。2x19年12月31日,该办公楼的公允价值为5500万元。

(3)2x19年12月15 日,经相关程序审议批准,乙公司与无关联关系的其他公司签订了不可撤销的协议,该协议约定,乙公司将丙公司100%的股权以28000万元的价格对外出售。2x20年1月5日,乙公司与交易对手方办理完成丙公司的股权过户登记手续。

2x20年1月5日,丙公司可辨认净资产在甲公司合并财务报表中的账面价值与2x19年12月31日的账面价值相等。

(4)2x19年度,乙公司个别财务报表净利润为5000万元,新购入的非交易性权益工具投资公允价值上升确认其他综合收益500万元;丙公司个别财务报表净利润为3000万元。无其他所有者权益变动。

乙公司向甲公司报送的2x19年12月31日合并资产负债表中,净资产的账面价值为60500万元,其中:实收资本20000万元,资本公积10000万元,其他综合收益500万元,盈余公积12500万元,未分配利润17500万元。

其他资料:(1)甲公司、乙公司和丙公司按净利润的10%计提法定盈余公积,未做其他分配。

(2)甲公司2x19年度财务报告于2x20年3月1日经批准报出。

(3)本题不考虑相关税费及其他因素。

要求:

(1)根据资料(1),说明甲公司购买乙公司(含丙公司)时,对于乙公司合并财务报表中确认的与丙公司相关的商誉1000万元应当如何进行会计处理;计算甲公司购买乙公司(含丙公司)形成的商誉金额以及应分摊至乙公司、丙公司的商誉金额。

选项:

解释:

(1)甲公司购买乙公司(含丙公司)时,对于乙公司合并财务报表中确认的与丙公司相关的商誉1000万元不予考虑。

甲公司购买乙公司(含丙公司)形成的商誉金额=5000×10-59000×60%=14600(万元)

应分摊至乙公司的商誉金额=40000/(40000+1900) ×14600=9898.31(万元)

应分摊至丙公司的商誉金额=19000/(40000+1900) ×14600=4701.69(万元)

1. 看答案的分录,在抵权益那步,甲并购乙产生的商誉总额14600还是全部记在甲公司的合并报表上,这和第(1)问甲公司按公允价值比例将商誉分摊至乙公司和丙公司不是就矛盾了么?

我是否可以理解为虽然14600万元商誉分摊给乙公司和丙公司,但仍记在甲公司的合并报表上?

2. 但这样似乎与第(1)题的答案就矛盾了,第(1)题说甲购买乙(含丙公司)时,对于乙公司合并财务报表中确认的与丙公司相关的商誉1000万元不予考虑,但在购买日合并报表就要抵权益,在抵权益的时候不会像这问一样将乙公司合并报表中确认的与丙公司相关的商誉1000万元抵消么?