NO.PZ2022112201000007

问题如下:

甲公司20×0年1月1日发行在外的普通股为27 000万股,20×0年度实现归属于普通股股东的净利润为18000万元,普通股平均市价为每股10元。20×0年度,甲公司发生的与其权益性工具相关的交易或事项如下:(1)4月20日宣告发放股票股利,以年初发行在外普通股股数为基础每10股送1股,除权日为5月1日。(2)7月1日,发行6 000万份股票期权。每份期权行权时按4元的价格购买甲公司1股普通股。(3)12月1日,甲公司按高价回购普通股6 000万股,以备实施股权激励计划之用。甲公司20×0年度的基本每股收益和稀释每股收益分别是( )/股 。

选项:

A.0.62 元,0.56 元

B.0.64 元,0.58 元

C.0.62 元,0.58 元

D.0.64 元,0.56 元

解释:

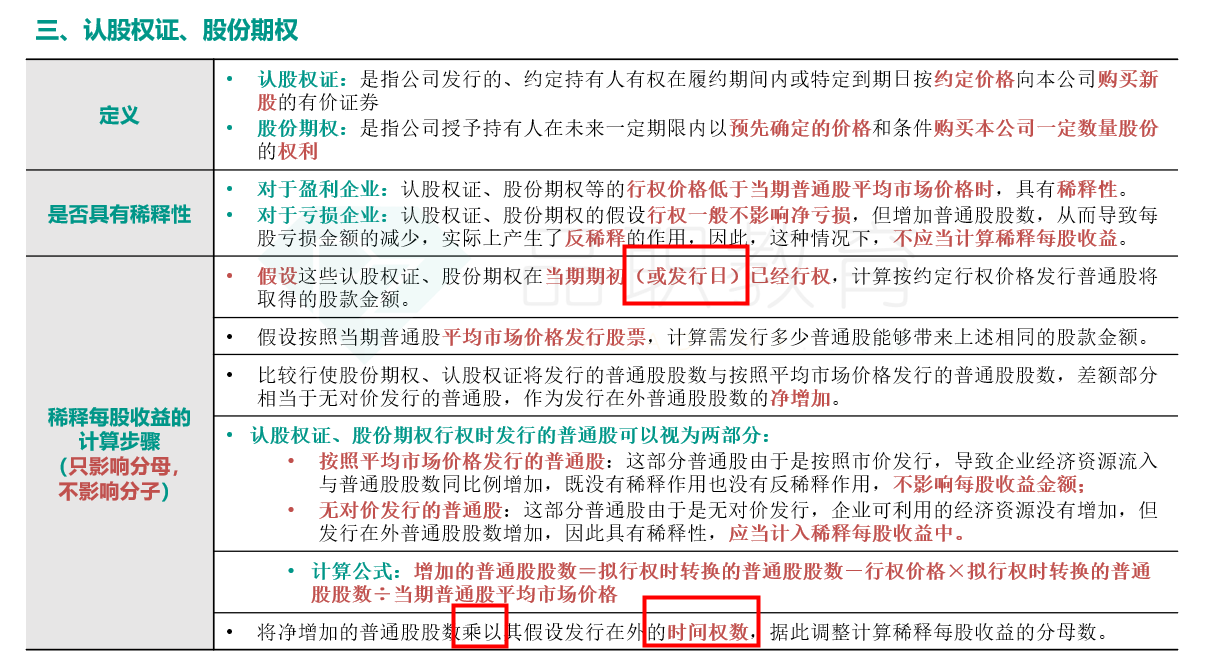

甲公司20×0年度的基本每股收益=归属于普通股股东的当期净利润÷发行在外普通股的加权平均数=归属于普通股股东的当期净利润÷(期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间)=18000÷(27000+27000÷10-6 000×1÷12) =18000÷29200=0.62(元/股)。甲公司发行认股权证增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数÷ 当期普通股平均市场价格=6000-6000×4÷10=3600(万股) 。甲公司20×0年度的稀释每股收益金额=18000÷(29200+3600×6÷12)=0.58(元/股) 。不是假设期初就已经行权么,为什么还有✖️时间权重