NO.PZ202205190400000201

问题如下:

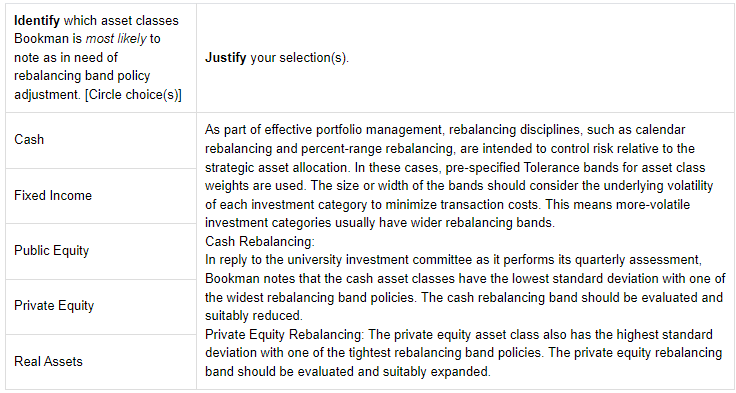

Q. Identify which asset class(es) Bookman is most likely to note as in need of rebalancing band policy adjustment. Justify your selection(s).

选项:

解释:

请问这道题的考点在哪里?能否请老师标注一下?另外这个是必须掌握的知识点吗?

lynn_品职助教 · 2024年06月26日

嗨,爱思考的PZer你好:

这道题是根据题目给的信息来分析,根据资产的流动性来区分rebalancing bands,是Case Study in Portfolio Management: Institutional的课后题,不算大的知识点,同学遇到了明白是如何解答的就行。

表格里面给出了这家公司的投资。

例如,Cash投了1%;Public equity投出39%,其中Public equity里面有50%属于流动性非常好的(表格第三列Liquid),有50%属于流动性居中的(Semi-liquid);

同理,还投了21%的Private equity,其中Private equity 100%都是流动性差的(表格第5列,100% illiquid)

其他资产的分析同理。

然后这道题问我们,表格里面的资产,哪个的Rebalancing band policy需要进行调整(in need of ....Adjustment)

关于Rebalancing band在Trading里面有学,我大概说一下分析本题需要的,首先就是流动性越差的资产,这个Rebalancing band就定的宽一点,因为流动性差的资产,很难执行交易,交易成本很高,如果把Rebalancing band定的很窄的话,可能随随便便的市场波动就会让该资产的权重超出Rebalancing band,于是Portfolio就需要进行频繁的调整。那这样的话,Portfolio需要调整的频率就很大,加大了交易成本。

为了避免这种情况,流动性差的资产、波动大的资产,Rebalancing band需要定的宽一点。

基于以上原则,我们发现,Cash的Rebalancing band定的太宽了,Cash没有波动,且流动最好,他无需0~15%的Band,可能只需0~2%即可(或者差不多更窄的Band,具体band定多少要看情况,这里只是随便举例),因此Cash需要调整Rebalancing band。

然后就是Private equity需要调整。最后一列Private equity的波动率比Public equity的波动率更高,且Private equity的流动性更差,但Private equity的Rebalancing band竟然还比Public equity的Band要更窄,因此Private equity定的太窄了,需要对Privatre equity的Band进行调整。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

NO.PZ202205190400000201 问题如下 Q. Intify whiasset class(es) Bookmis most likely to note in neeof rebalancing banpoliaustment. Justify your selection(s). 根据影响rebalanban影响因素,感觉答案有些问题。cash流动性高、交易成本低,rebalanban以定窄一些,而又其stanrviation小,volitility小,rebalanban以定宽一些,到底ban么定呢?同理,private equity,流动性差、交易成本高,rebalanban定得宽一些,而又其stanrviation高,volitility大,rebalanban定窄一些,到底ban么定呢?

NO.PZ202205190400000201 问题如下 Q. Intify whiasset class(es) Bookmis most likely to note in neeof rebalancing banpoliaustment. Justify your selection(s). 怎样判断多少算窄,多少算宽?还是说在组合里面进行相对判断?

NO.PZ202205190400000201 问题如下 Q. Intify whiasset class(es) Bookmis most likely to note in neeof rebalancing banpoliaustment. Justify your selection(s). 这道题目是什么意思,没看懂

NO.PZ202205190400000201 问题如下 Q. Intify whiasset class(es) Bookmis most likely to note in neeof rebalancing banpoliaustment. Justify your selection(s). 老师,想请问下这题的reasset,流动性也不好,而且rebalancost高,rebalanrange应该也需要放宽一点吧,毕竟现在和public equity的range一样宽肯定是不太合理的吧?