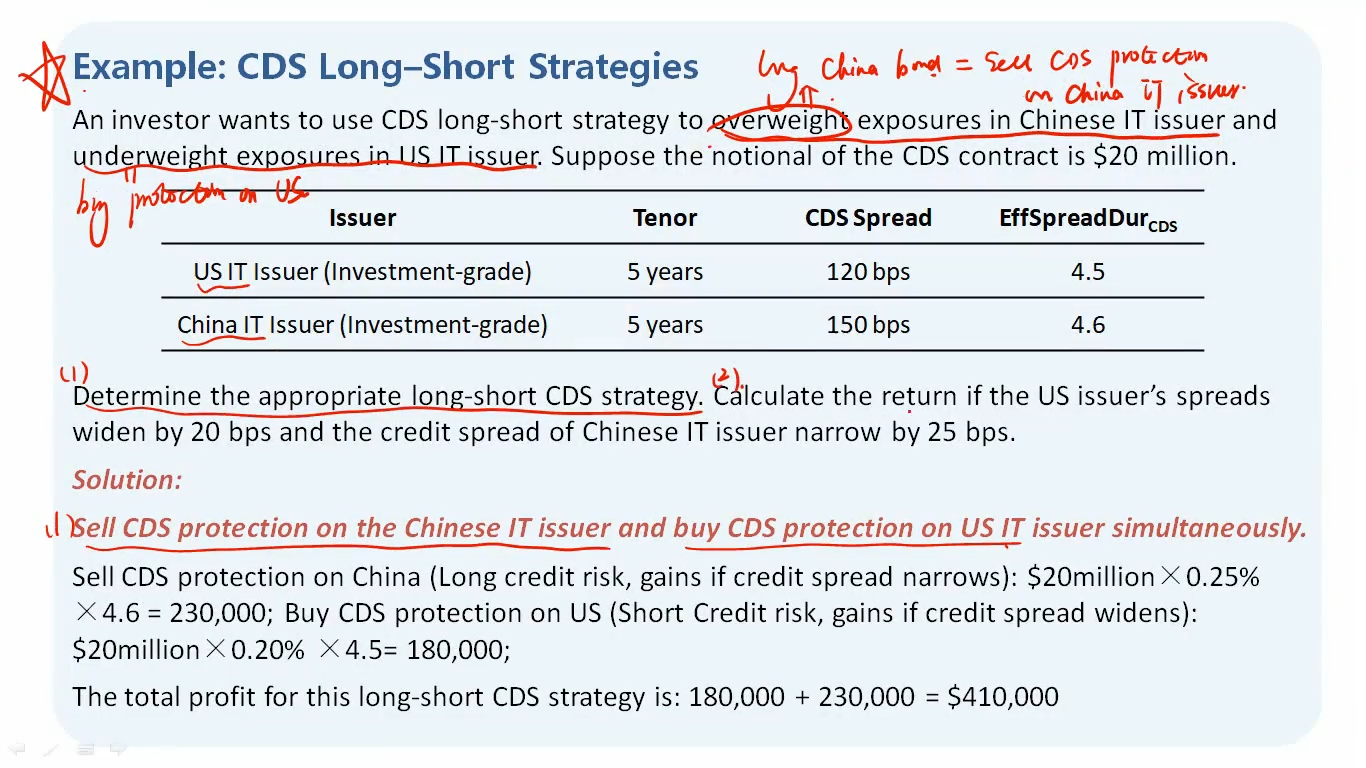

17:17 (2X) 如果题目没说overweight和underweight那句, 只说了用long short策略,是不是就要long china cds +short us cds?

发亮_品职助教 · 2024年06月27日

嗨,爱思考的PZer你好:

如果题干不说overweight与underweight,仅仅是从这道题的表格CDS spread大小出发,那没办法做策略。仅仅看CDS Spread的当前大小是没办法做long-short CDS策略的。

原因是Long-short策略都必须要基于对未来市场的预期,如果预测未来这个标的物信用风险变大,则应该Buy CDS protection,等将来信用风险真的上升时,CDS的价值上升,有盈利

如果预测未来这个标的物信用风险变小,则应该Sell CDS protection,基于这样的预期,卖出CDS可以在期初赚保费,而在未来不用赔付。

买哪个CDS与卖哪个CDS都是看标的资产未来信用风险是预期如何改变的,和当前时刻的CDS Spread大小无关。

所以这道题直接说overweight Chinese, underweight US,其实是直接告诉我们如何做策略,直接给结果了。

这个信息可以换一个表述,就是预期未来中国的信用质量变好、信用风险变小,美国的信用质量变差、信用风险变大,如果是给出以上信息,那我们需要分析一下,应该增加中国的信用风险敞口(卖出CDS保险赚保费而不用理赔),降低美国的信用风险敞口(买入CDS保险转移出去美国的信用风险敞口)

如果换成以上表述,就是需要我们自己分析一下overweight哪个(卖哪个CDS),underweight哪个(买哪个CDS)

还有一种情况,就是A/B两个公司是可比公司,信用风险CDS Spread理论上应该一样大,但是A公司的CDS Spread是150,B公司的CDS spread是120。如果预期将来这种差异不可持续,两者Spread会回归。那就是预期B公司的CDS spread会从120开始上升,A公司的Credit spread会从150开始下降,两者会收敛

这时候可以Buy CDS on B公司, 因为CDS Spread上升会导致CDS合约价值上升有盈利,同时Sell CDS on A公司,因为CDS spread下降,现在卖出CDS可以赚取高保费而将来不用赔付。

无论哪种情况,Long/short策略要基于对未来的预期,即,未来CDS spread的改变,当前的CDS spread大小不会影响策略。所以碰到这种题目,要么会像这道题直接给结果说underweight、overweight哪个;要么会给spread改变预期,我们要自己分析如何交易CDS。

----------------------------------------------加油吧,让我们一起遇见更好的自己!