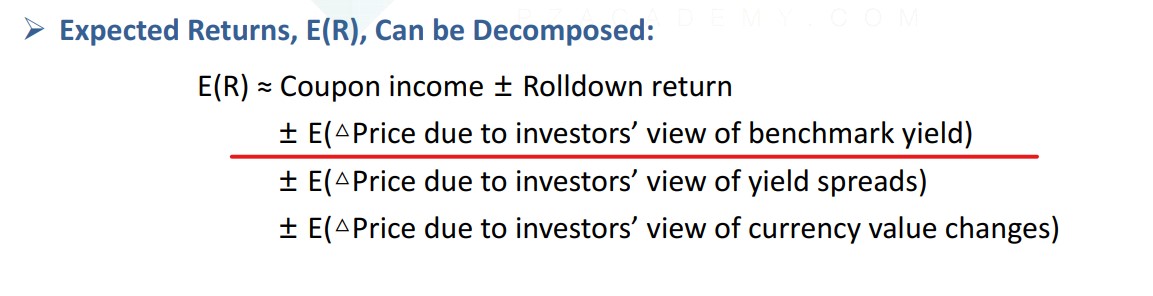

问题一:请问在收益率的分解当中,coupon income 不是已经考虑了 coupon了吗?那在rolldown return中,为何还要再考虑coupon一次呢?岂不是重复了吗?如骑乘策略中的rolldown return就包含价格变动和incremental coupon。

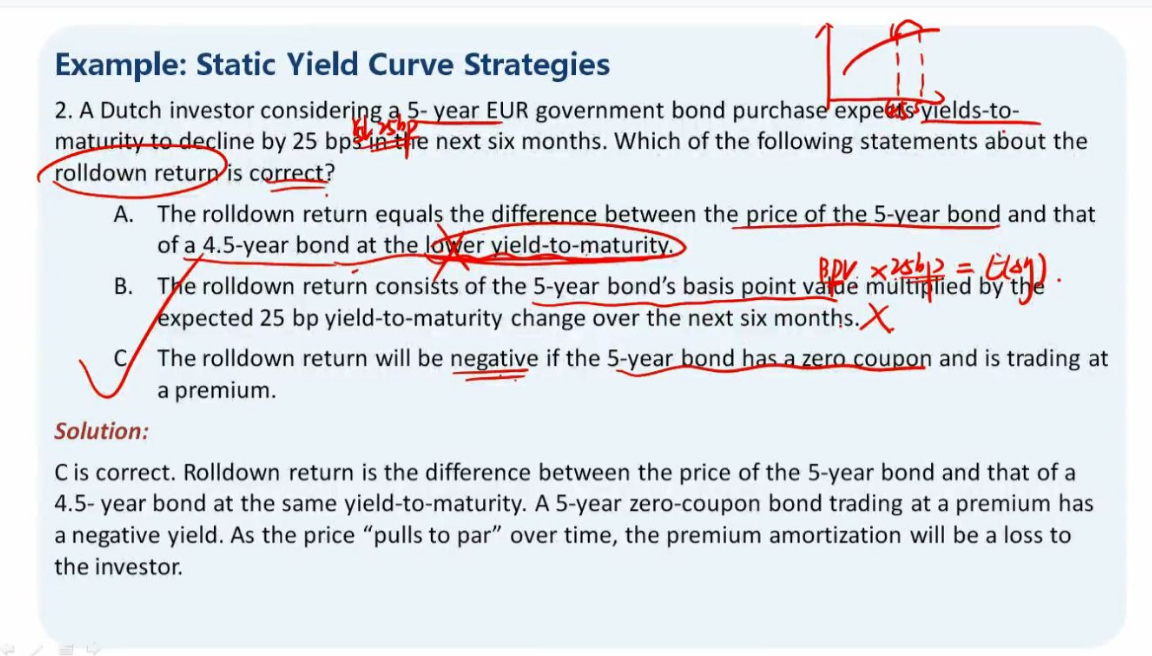

问题2:例子中的A 错在哪里? B 错在哪里?

pzqa31 · 2024年06月24日

嗨,爱思考的PZer你好:

1.rolldown return就是收益率曲线不变,沿着曲线向下roll带来的return,不包含coupon.

rolldown return+yield income(coupon/P0)是rolling yield,而不是rolldown return。

2.A选项rolldown return是指收益率曲线形状不变(可以是spot rate,也可以是ytm),单纯由于时间流逝,债券收益率(可以是spot rate,也可以是ytm)沿着收益率曲线从后向前roll,进而可以用期初与期末两个折现率来分别计算两个债券价格P0与P1,P1/P0-1得到的是rolldown return。A选项错在没有强调收益率曲线stable,如果收益率曲线变动了,即使期末用一个更低的折现率计算债券价格P1,P1/P0-1得到的并不是rolldown return。

B选项描述的是下图画横线部分,与rolldown return无关。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!