开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Constance · 2024年06月24日

16:45 (2X)

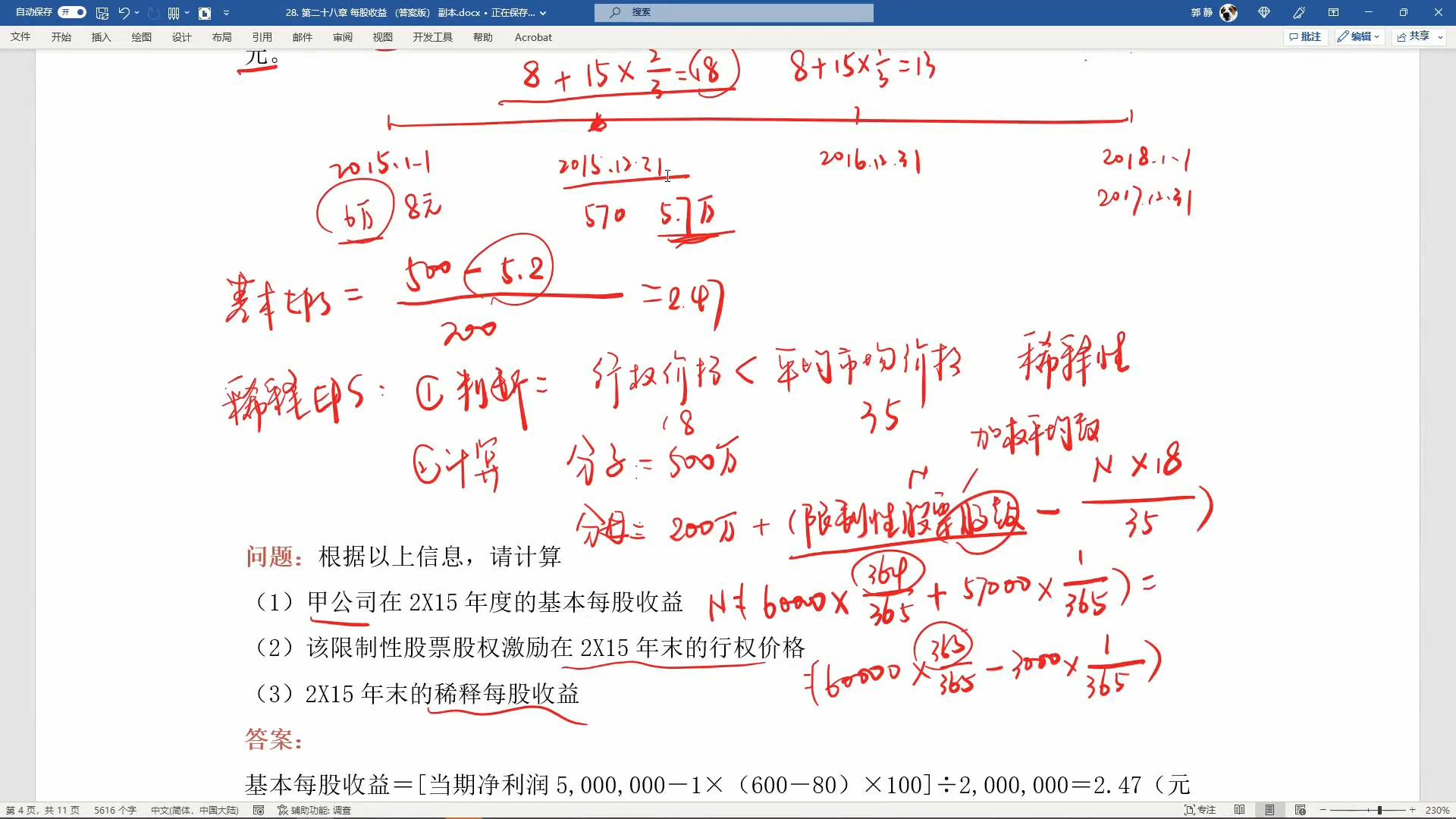

接刚刚的问题,就是为什么基本每股收益是用5.2万股,稀释每股收益时用5.7万股?

JY_品职助教 · 2024年06月26日

嗨,努力学习的PZer你好:

基本每股收益,分母的股数不需要调整。需要调整的是分子的净利润。

那么我们就要知道从净利润中要扣除的是什么,要扣除的是预计未来可解锁限制性股票持有者的现金股利

解锁的时间是2018年1月1日,股利在解锁时支付,所以解锁的人数是要按未来2018年1月1号预计在职的人数。所以要是减掉预计离职的80人。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

JY_品职助教 · 2024年06月25日

嗨,从没放弃的小努力你好:

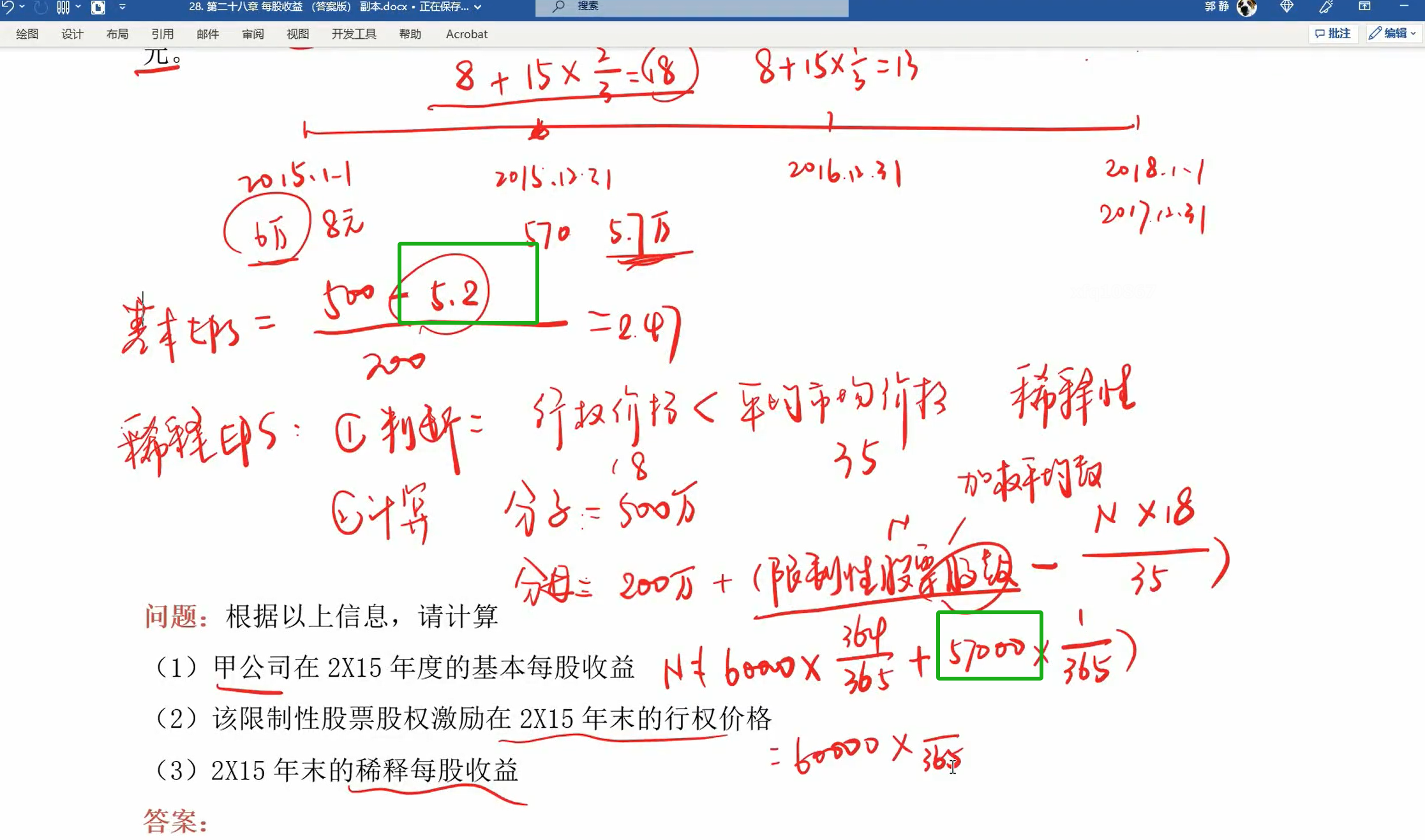

现在要计算2015年的稀释每股收益,这个分母,表示的是2015年末实际发行在外的股数,那么就只需要考虑2015年当年的情况,所以是57000.

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Constance · 2024年06月25日

就是为什么基本每股收益是用5.2万股?