李老师有这样一个演算,但是我认为书上的例子不全面。

如果股票价格跌到5块,那么convertible bond不行权,收益是28-5等于23元。收益不等于5块,delta hedge的前提是不是,股价大于等于X执行价格以上才对啊?

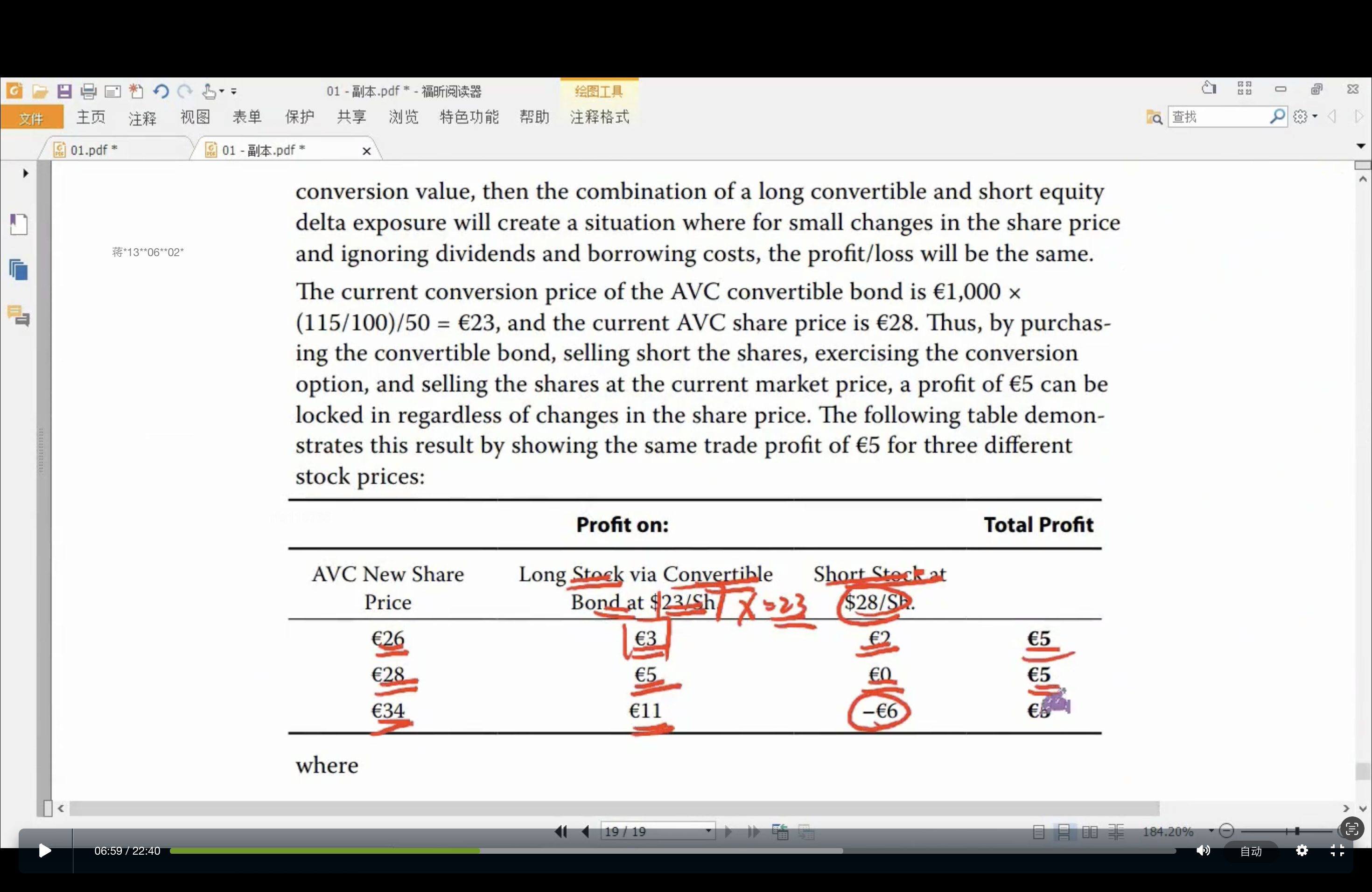

如果股价跌到X一下,那收益是不断增加的,因为整体是long put的组合了。我不明白书上为啥只举一半的例子呢?书上是想表达啥?

谢谢老师

明明要加油 · 2024年06月24日

李老师有这样一个演算,但是我认为书上的例子不全面。

如果股票价格跌到5块,那么convertible bond不行权,收益是28-5等于23元。收益不等于5块,delta hedge的前提是不是,股价大于等于X执行价格以上才对啊?

如果股价跌到X一下,那收益是不断增加的,因为整体是long put的组合了。我不明白书上为啥只举一半的例子呢?书上是想表达啥?

谢谢老师

哦,最终表达的是不管股价上涨还是下跌,获得的利润不变。 老师我不太理解,为啥得出这个结论。我刚才说的例子明显证明这个结论是错的啊?

伯恩_品职助教 · 2024年06月24日

嗨,努力学习的PZer你好:

如果股票价格跌到5块,那么convertible bond不行权,收益是28-5等于23元。收益不等于5块,delta hedge的前提是不是,股价大于等于X执行价格以上才对啊?——是的

如果股价跌到X一下,那收益是不断增加的,因为整体是long put的组合了。我不明白书上为啥只举一半的例子呢?书上是想表达啥?——首先这个是波动在一定的幅度才成立。其次即使跌破行权价不行权,CB的价格也会继续跌,持有的亏损也会持续放大。毕竟股票如果一直跌,CB也就只剩bond的价值了,bond价值很低,当初买来CB的价格多少钱,现在多少钱。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

明明要加油 · 2024年06月25日

老师第二段话的意思,是不是说股价跌到很低,CB的价格也会跌到bond本身的价值,CB的下跌和short stock有一个hedge,整体组合也不是挣很多钱的概念,也有可能会亏钱是吧。