NO.PZ201602060100000605

问题如下:

At 31 December 2018, assuming control and recognition of goodwill, Cinnamon’s reported debt to equity ratio will most likely be highest if it accounts for its investment in Cambridge using the:

选项:

A.

equity method.

B.

full goodwill method.

C.

partial goodwill method.

解释:

C is correct.

The full and partial goodwill method will have the same amount of debt; however, shareholders’ equity will be higher under full goodwill (and the debt to equity ratio will be lower). Therefore, the debt to equity will be higher under partial goodwill. If control is assumed, Cinnamon cannot use the equity method.

考点:不同的会计方法下对会计比率的影响

解析:首先注意题干中的 control ,不能用 equity method,排除 A 选项。

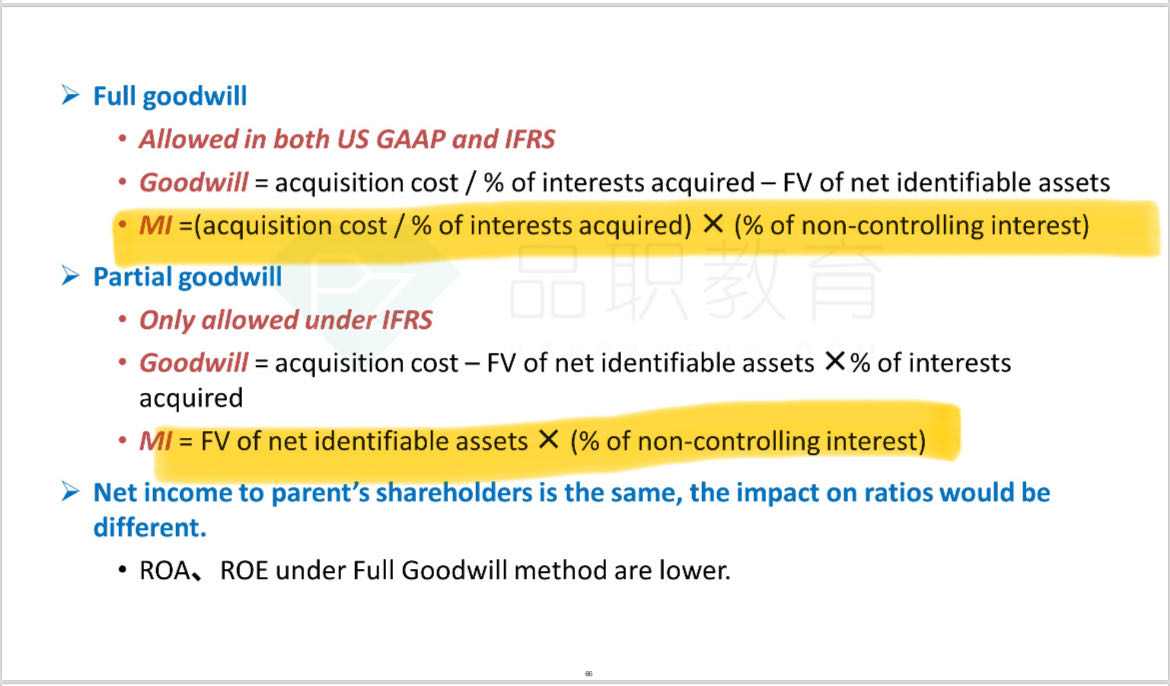

在 control 的条件下 , 用 acquisition Method。不管是 full goodwill 还是 partial goodwill,在购买法下,首先都是将子公司的资产和负债合并过来的,然后再单列 goodwill,所以它们的负债是一样的,资产方由于 goodwill 不同所以有区别。

因为购买法下是按 100% 比例合并子公司的资产和负债,然后抵消 investment 这一项的,这样就会使 B/S 不平衡,其相差的金额计为 MI。

由于 full goodwill 和 partial goodwill 中计入的 goodwill 的金额不同,会导致资产的金额不同,所以就会导致 MI 不同,因此 MI 的大小是由 goodwill 的大小决定的。

如果并购产生了 goodwill,那么 full goodwill 的金额肯定是大于 partial goodwill,所以 full goodwill 下对应的 MI 就会比较大。

MI 计入在 equity 中,所以 full goodwill 的 equity 会比较大,分母大导致分数值变小,所以不选 B,最后选 C。

为什么full goodwill下MI更大,是根据公式推导的吗