NO.PZ2015121801000112

问题如下:

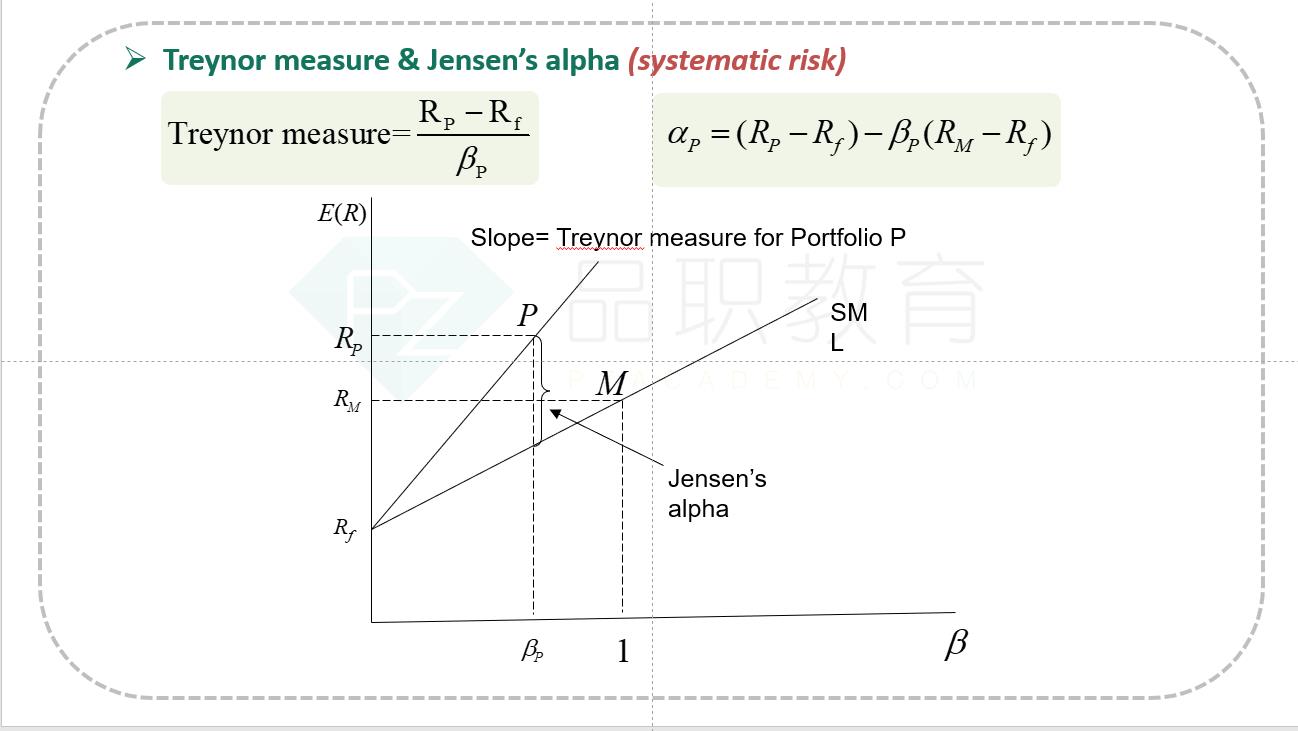

The intercept of the best fit line formed by plotting the excess returns of a manager’s portfolio on the excess returns of the market is best described as Jensen’s:

选项:

A.

beta.

B.

ratio.

C.

alpha.

解释:

C is correct.

This is because of the plot of the excess return of the security on the excess return of the market. In such a graph, Jensen’s alpha is the intercept and the beta is the slope.

老师可以解释下题目含义吗?