嗨,爱思考的PZer你好:

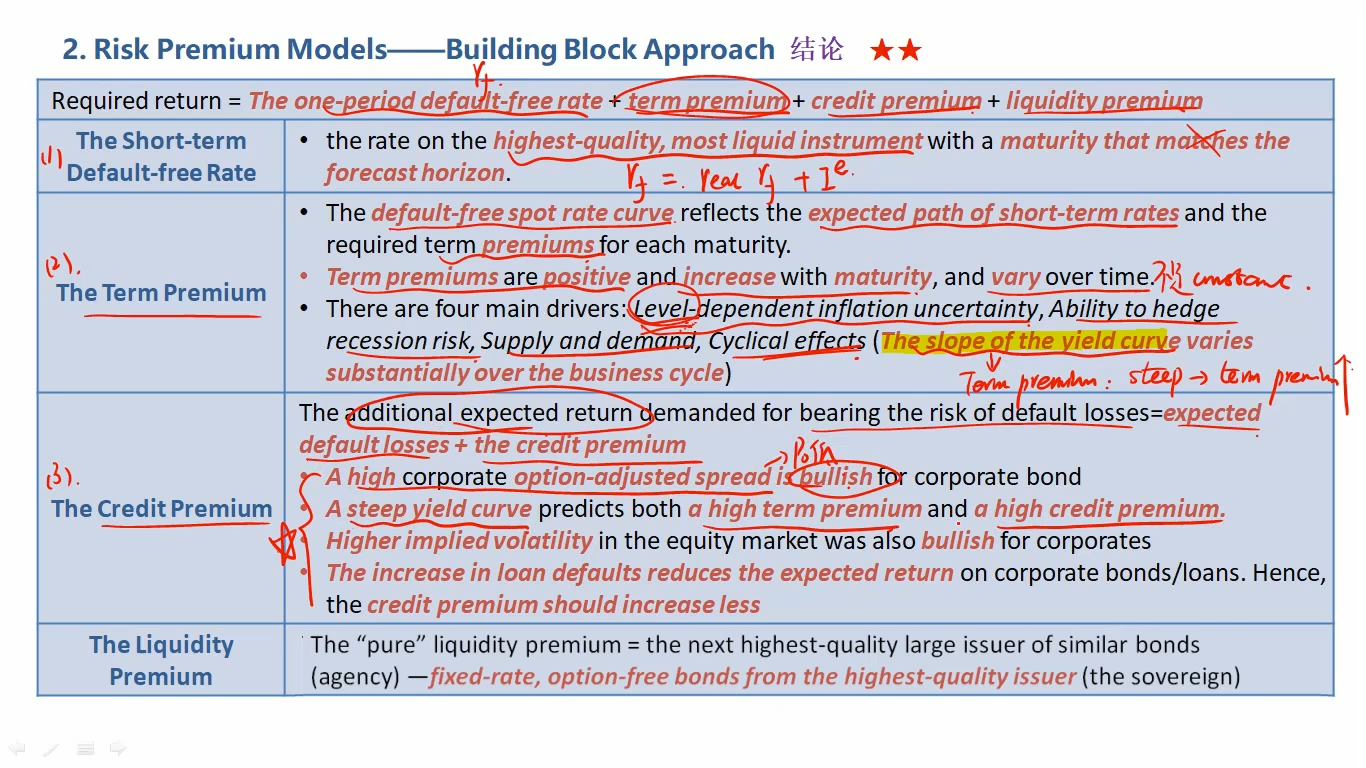

关于结论1: 含权债券的OAS spread 高,为什么可以推出credit premium也高和公司债的价格低。

Hello,亲爱的同学~

这里需了解两个知识点:

1)spread是折现率的一部分。并且根据现金流折现模型,spread越高,资产价格越低。

2) spread高,很可能是整个市场对这类资产的风险偏好较低,经济不好。

我们从1)和2)可以推理出:

经济不好会影响所有资产的折现率。因此各种premium(包括credit premium)也会高,对应的资产的价格也就低。

关于结论1: 为什么公司债价格低,我们就说是bullish for corporate bond?在固定收益中,bullish market 不是指interest rate 下降,Bond price上升我们称为 bullish吗?

牛市总是从低谷中启动,因此说bullish for corporate bond。

与固收中,价格涨,是一致的。正是价格低,后续上涨的潜力才大。

同学可能认为,价格低,还可以继续跌,价格跌得更低。这种思维角度也是正确的。

但与CFA的思路不符,CFA认为经济,利率,资产价格都是周期变动的,当到达低谷的时候,就是买入机会。

以通过考试为目的的话,跟随协会的思路就可以。

关于结论 2:可否这么理解,因为收益率曲线陡峭,所以现在是经济刚刚复苏或是contraction 阶段,这个经济周期的特点就是企业的违约率高,所以从credit priemiumn 的定义来说,Credit premium也应该是高的,因为投资者要求的信用补偿高

同学可以这么理解

经济差,对应价格低,对应各种premium和spread都高。

----------------------------------------------努力的时光都是限量版,加油!