老师好,可否简单解释一下这个ppt想要表达什么讲什么… 看不明白…

发亮_品职助教 · 2024年06月24日

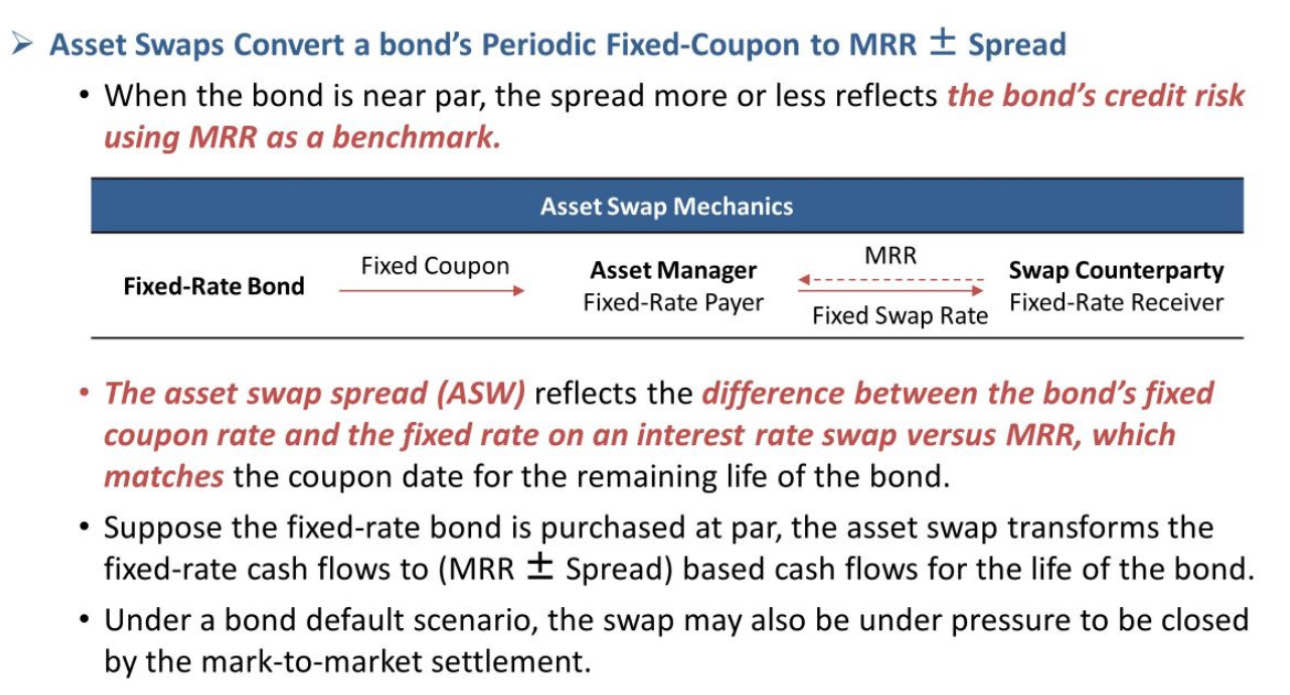

这块就是讨论了Asset swap spread。这页讲义先是讨论了Asset swap的原理机制,然后再说了里面的spread ASW是啥,体现在哪方面。

Asset swap就是一个资产互换,交换资产的收益。讲义的表格就是这个例子。讲义的例子是,期初有一个Fixed coupon bond,通过签订一份asset swap,我们将fixed coupon通过Swap rate支付出去,然后收到swap对手方支付的(MRR)。这样的话,我们就把收到fixed coupon固定利率现金流,转换成了收到(MRR)浮动利率现金流。这是讲义第3段说的意思。

这是Asset swap的基础原理。

但这里其实有一个问题,就是Swap里面的fixed rate有可能不等于债券的Fixed coupon,两者有差异,那在签订Asset swap时,会在浮动利率端MRR上体现一个Spread来平衡差异。这个Spread其实就是asset swap spread。所以这个ASW,就是(fixed coupon - swap rate)的差值。这是讲义第2段表达的含义。

结论就是,当债券是平价时,已知其Fixed coupon等于其YTM,这时候债券投资者再签订一份asset spread,支付固定的Swap rate,收到(MRR+Spread),这个Spread就是ASW,他可以反应这个债券的信用风险(Credit spread)。

原因是,站在债券投资者的角度,他每期收到Fixed coupon,再利用Swap支付swap rate支付出去,所以这里面的差额是:Fixed coupon - swap rate

这个差额其实就是用浮动利率端的ASW来调节的,所以ASW = Fixed coupon - swap rate

然后已知债券是at par,所以fixed coupon就等于其YTM,所以这个ASW相当于就是:

YTM - swap rate,这个不就是以Swap rate为benchmark计算出来的债券I-spread嘛,所以这个ASW也可以反映债券的信用风险。这是讲义第一段说的意思。

总结下:Asset swap是交换现金流的,但是fixed coupon和swap rate不会完全相等,于是浮动利率端(MRR+Spread)的spread来调节差异,当债券是平价时,这个差异ASW其实就可以体现债券的信用风险。

因为ASW也是在MRR的基础上调节,所以我们可以说,ASW是基于MRR算出来的债券信用风险指标。