12:54 (2X)

请问净收到0.6%+MRR是怎么计算出来的?

Lucky_品职助教 · 2024年06月24日

嗨,从没放弃的小努力你好:

同学你好:

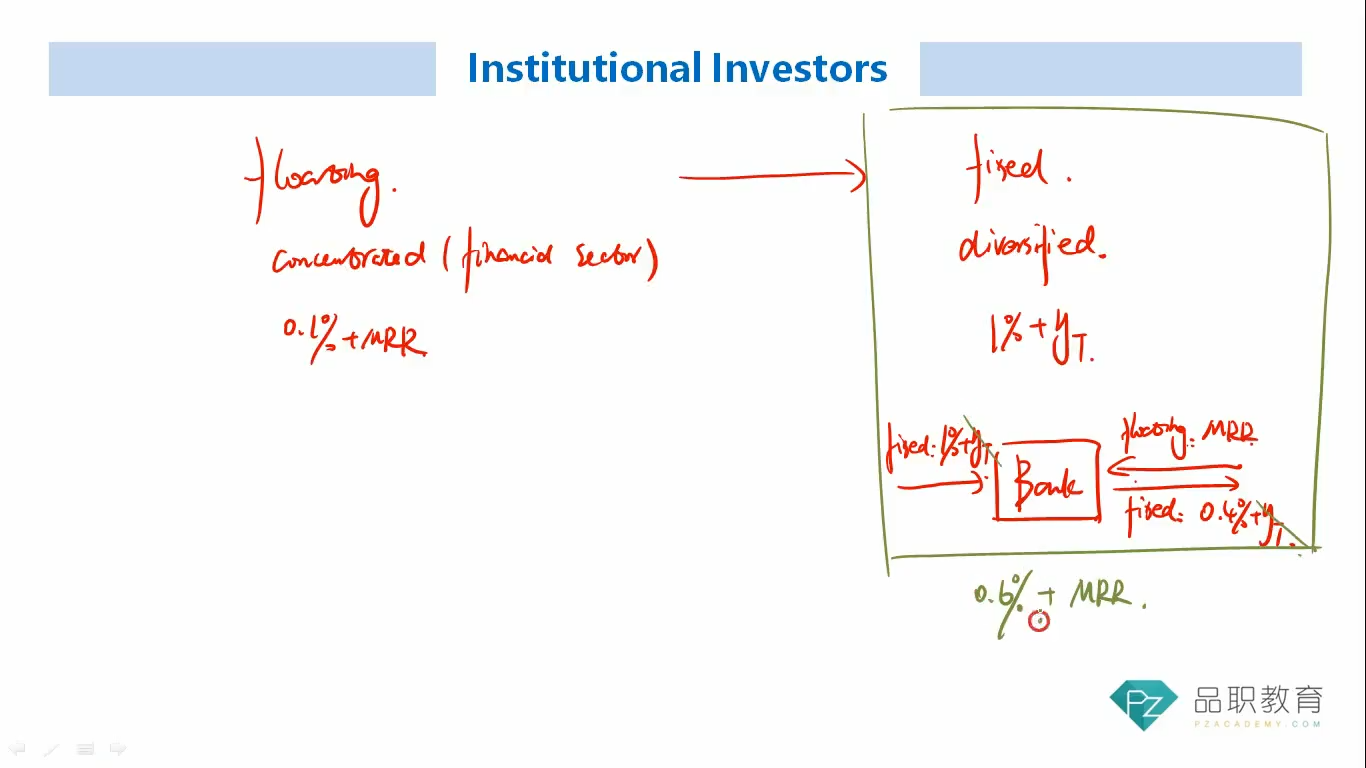

银行需要把手中的浮动利率债券转换成固定利率债券之后,需要对对冲利率风险,所以就进入了一个收浮动(MRR)同时付固定(0.4%+YT)的SWAP。

这个时候如果要算银行的净头寸的话,它同时拥有两种证券,一个是收固定(1%+YT)的固定利率债券,另一个是收浮动(MRR)同时付固定(0.4%+YT)的SWAP,固定利率这边,一个收,一个付,两者相减,就是1%+YT-0.4%+YT=0.6%,同时还有一个收浮动(MRR),这时银行的净头寸就是0.6%+MRR。

----------------------------------------------努力的时光都是限量版,加油!