NO.PZ2020021203000089

问题如下:

A trader feels that there will be a big jump in a stock price but is uncertain of the direction. Identify three trading strategies that the investor can implement to reflect his or her views.

解释:

The trader can try a short butterfly spread, a short calendar spread, a strangle, or a straddle.

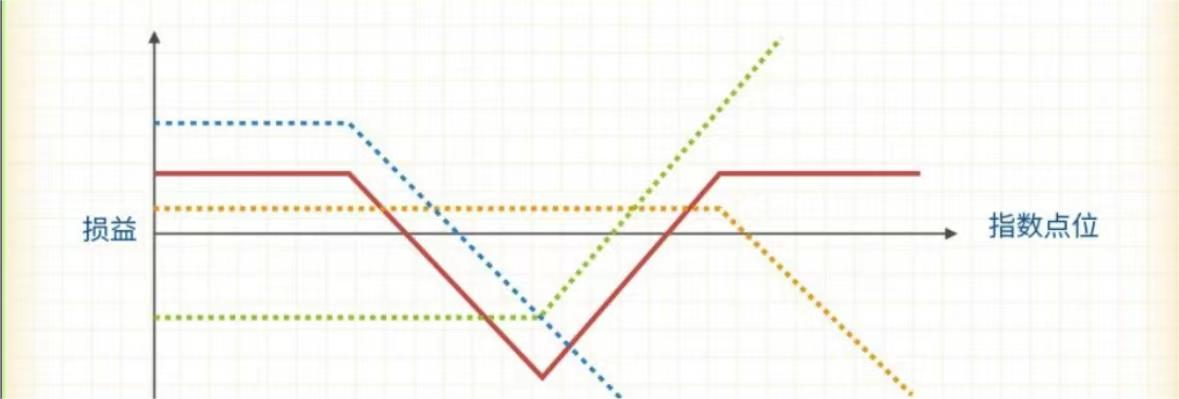

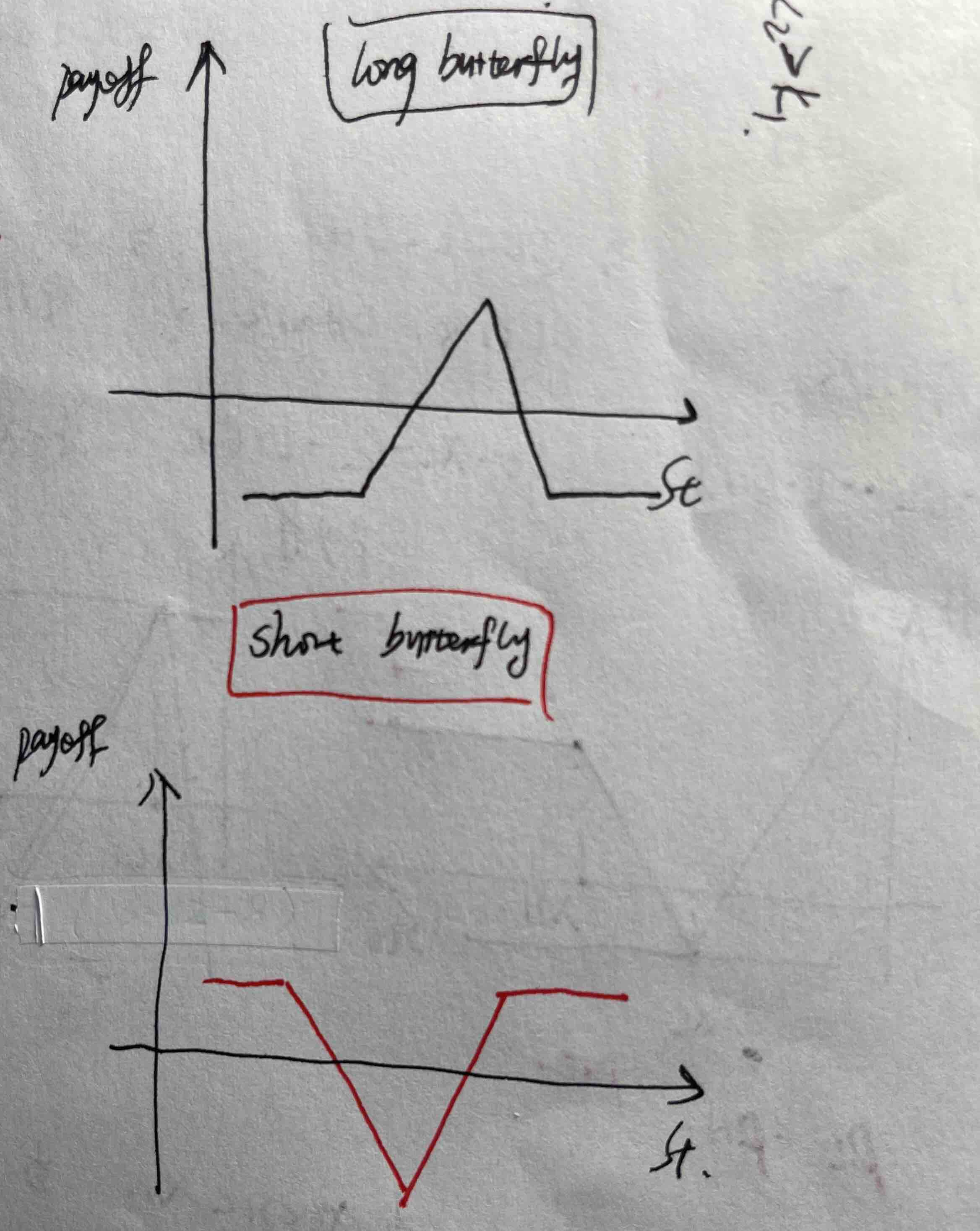

老师好,1、short butterfly spread为什么也可以?不是得在两个break even point中间才有收益吗?下图红色short butterfly的图正确吗?

2、卖出日历期权,日历期权不是为了节约成本的吗?您的意思是前期价格没波动买日历期权能保证有收入又节约期权费,但如果第一个时间段波动特别大,那就卖出日历期权?