SUN · 2018年08月28日

请问LOSS=pre tax income- income tax expense,这个公式怎么理解呢?为啥那个expected federal tax expense是税法角度的缴税额吗?如果是会计角度,那是不是跟tax income expense 就是重复的概念???从答案来看,loss也是两个费用之和求出来的,不是差

竹子 · 2018年08月29日

不知道能否看清楚

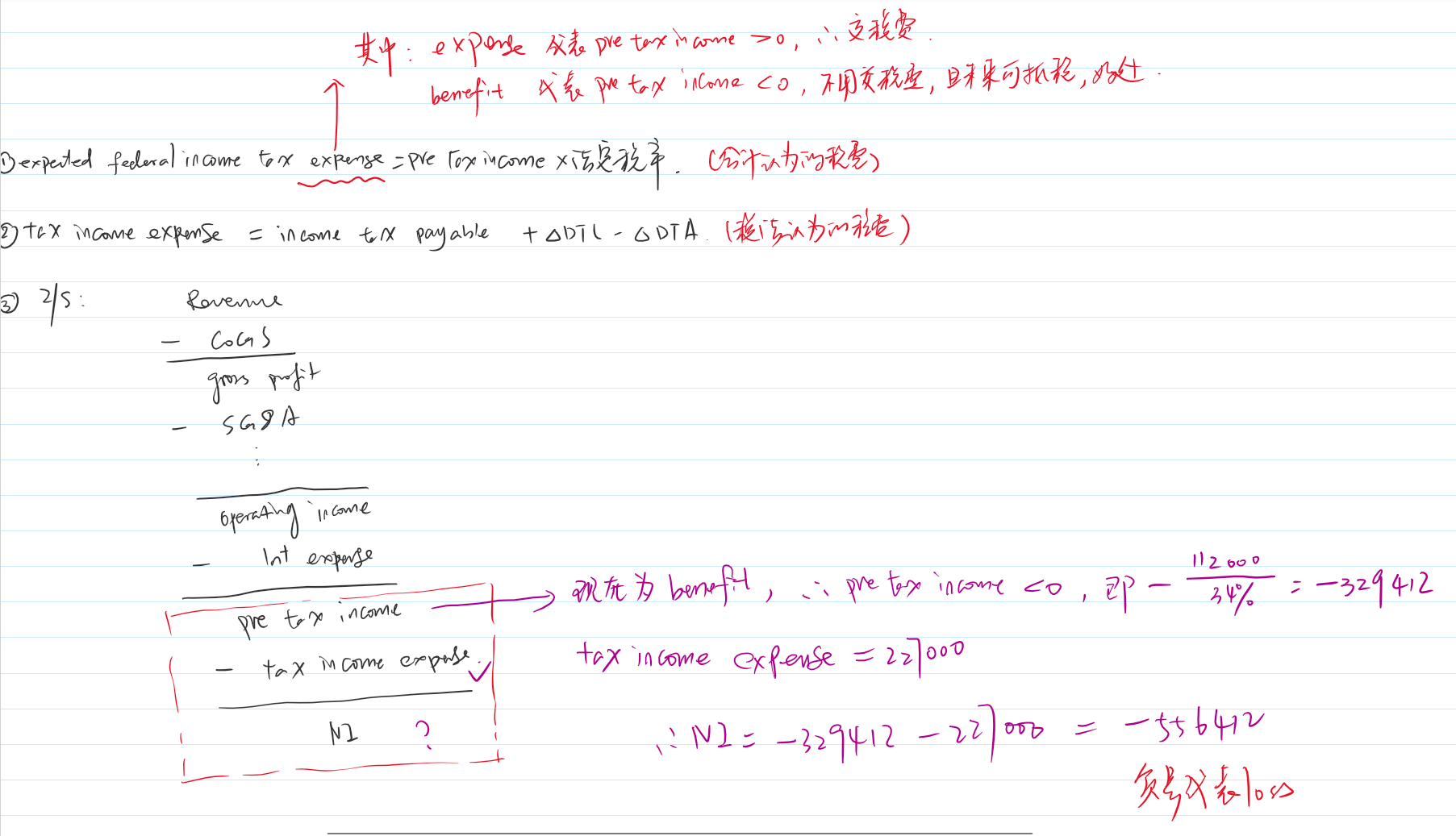

1. 公式的理解看I/S的列式,pre tax income-tax income expense=NI,此时NI是负的,所以是LOSS

2. expected federal income tax expense(benefit)是依据pre tax income与法定税率计算出来的,这是会计上认为的税费,并非税法上的

3. 税法上的税费为实际应该交的税费,即tax income expense,它是经过调整之后的,用tax income expense/pre tax income可以得到effective tax rate,也从侧面反应了实际税法与法定税率不同的概念。

竹子 · 2018年08月30日

我又想了一下,觉得有个地方说得有点误解,我再详细说一下。

首先,expected federal income tax expenses(benefits)=pre tax income*法定税率,它是真真确确按照税前利润来计算的。但tax income expense不是按照税前利润来计算的。

而且 expected federal income tax expenses(benefits)不列示在I.S里,它只是计算tax income expense的一个步骤。

其次,tax income expense 虽然列示在I.S里,但它的计税基础不能说完全按照会计上的利润。

SUN · 2018年08月30日

之前做的时候当年是亏本的这一点我没注意到。其实这题就是在问NI ,说一个NI(loss)开始把我说晕了。感谢再次回复

SUN · 2018年10月14日

不好意思,这题又有问题了,麻烦问下,当年pre tax NI都是负了,为啥还会有一个tax expense的流出啊

竹子 · 2018年10月15日

pre tax NI是负的,所以在会计上,以pre tax NI为基础,用法定税率计算出来是不用交税的,但是在税法的角度会有一些调整,比如第二项,在税法的角度不能抵扣,但在会计中抵扣的费用,这部分应该加回,要交税,所以就会产生差异,另外两项也是使expected federal income tax expense与income tax expense不同的原因。所以总结一下,pre tax NI影响的是expected federal income tax expense,但因为会有一些调整,使得这个tax expenses与income tax expense是不同的。

竹子 · 2018年08月29日

NI(loss)就是净损益,可能是正的,也可能是负的,如果是负的,就代表是LOSS

由ABC可看出,都是负数,所以是LOSS

根据公式LOSS=pre tax income- income tax expense,现在已知income tax expense,要求LOSS,所以得先求出pre tax income。

expected federal income tax expenses(benefits)..是根据pre tax income乘以法定税率算出来的税费,所以用这个金额除以法定税率34%就可以计算出pre tax income,进而求得NI