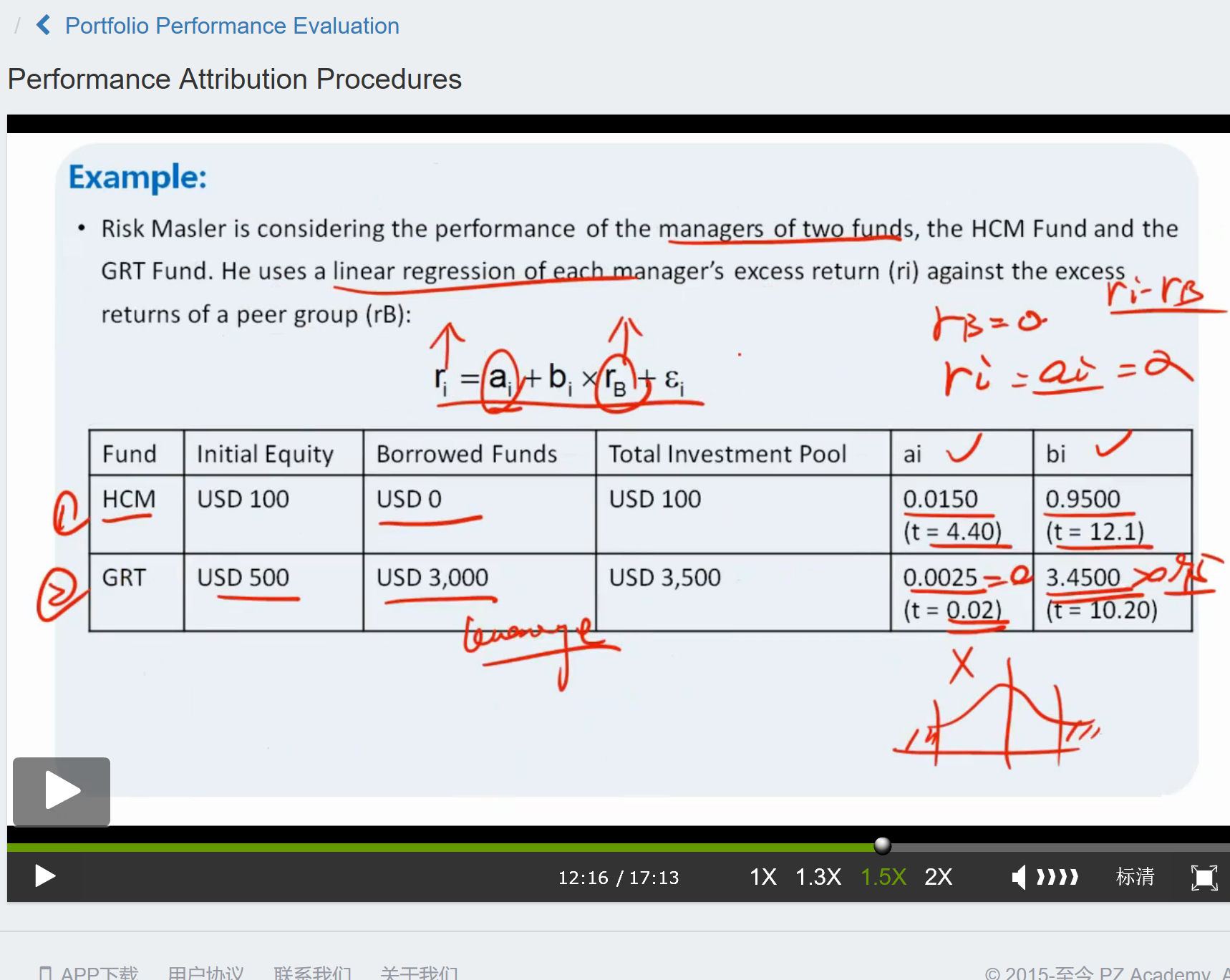

从哪里知道ai是判断基金经理的业绩而bi代表leverage?

妙悟先生品职答疑助手 · 2018年08月28日

是这样的,这个回归公式的思路是首先 引入一个变量即benchmark的收益率rB,如果基金所有的收益都可以用这个rB来解释,那么只能说基金经理是在被动模仿benchmark的组合在投资,跟他本身的投资技能无关,但是如果此时有一部分不能够被benchmark解释的收益ai,那就是基金经理自己的投资技能带来的收益了。至于杠杆,假如完全模拟benchmark进行资产配置,那么bi应该是围绕1上下波动的,但是你看到GRT这支基金的bi很大,这是因为它举了杠杆,杠杆的资金成本小于benchmark的收益,因而rB被放大了,这个放大的收益不是通过基金经理的技能带来的也高于benchmark的收益,因而它是通过举杠杆放大benchmark的收益带来的。