请问老师,这种题目,公式的第一项和第三项前面的系数t究竟如何确定?在什么场合下取0?取1?取0.5?

发亮_品职助教 · 2024年06月23日

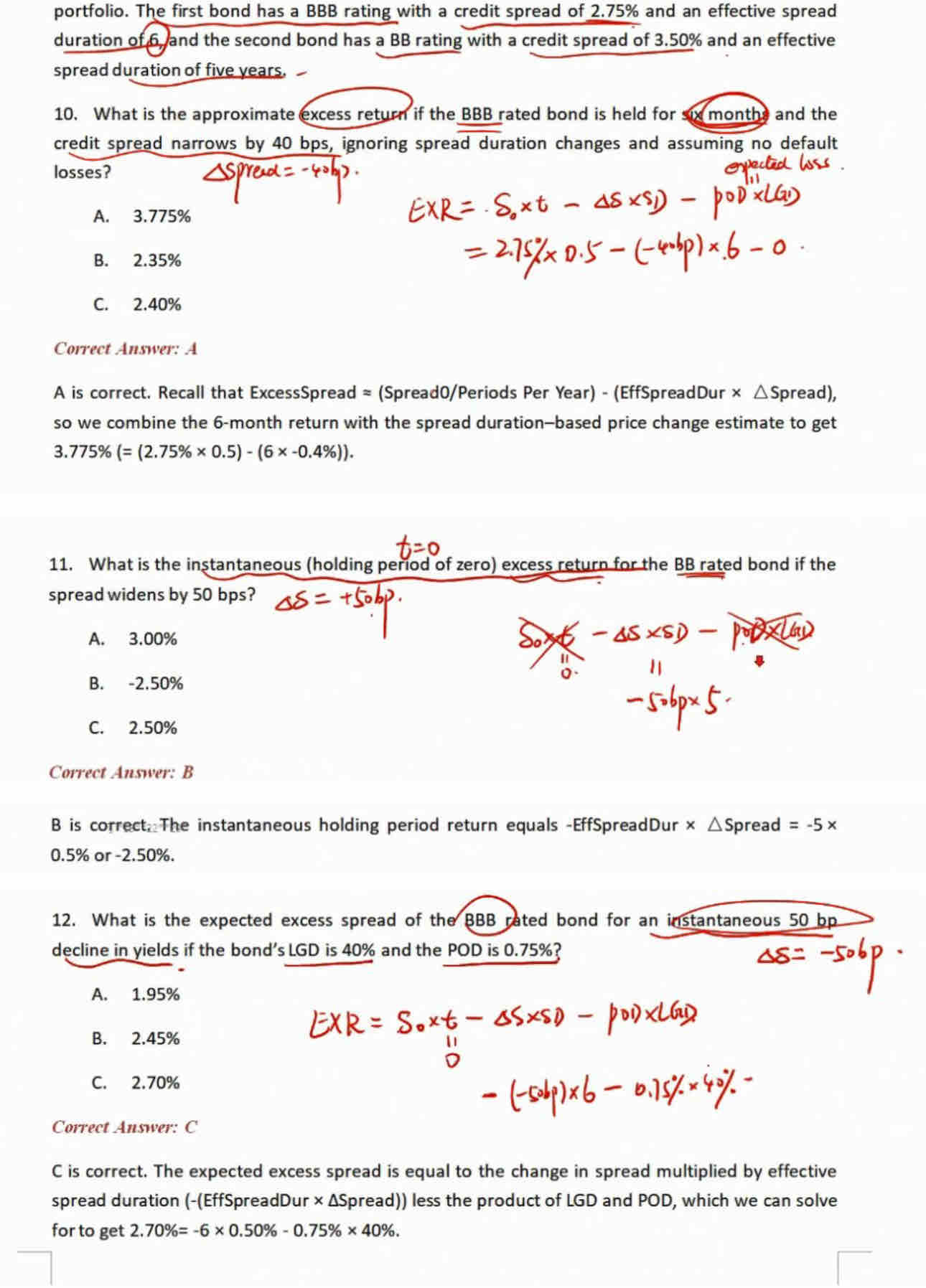

题目出现:instantaneous excess return时,就是求瞬时的Excess return,这种是t=0,并且从现在题目看,题干会在后面补充说明(holding period of 0),上面截图第11题就是这种。在这种情况下,第一项Spread0×t,这个t=0,但是第三项PD×LGD,这里面不代入0,依然要计算PD×LGD(只要题目给了数据就计算)

上面截图第12题也按上面方法算,就是题目会说利率出现instantaneous的变动,但现在这种题目表述不太常见了。更常见的还是第11题的instantaneous excess return表述

如果题目说holding period=1 or 投资半年,就是上面截图第10题,这种就是t=1 or t=0.5,这时候第1项spread0里面的t和第三项PD×LGD的t是一样的,代同一个数。但有时题目会说忽略default(assuming no default),如截图第10题,这时候就不算第三项PD×LGD了