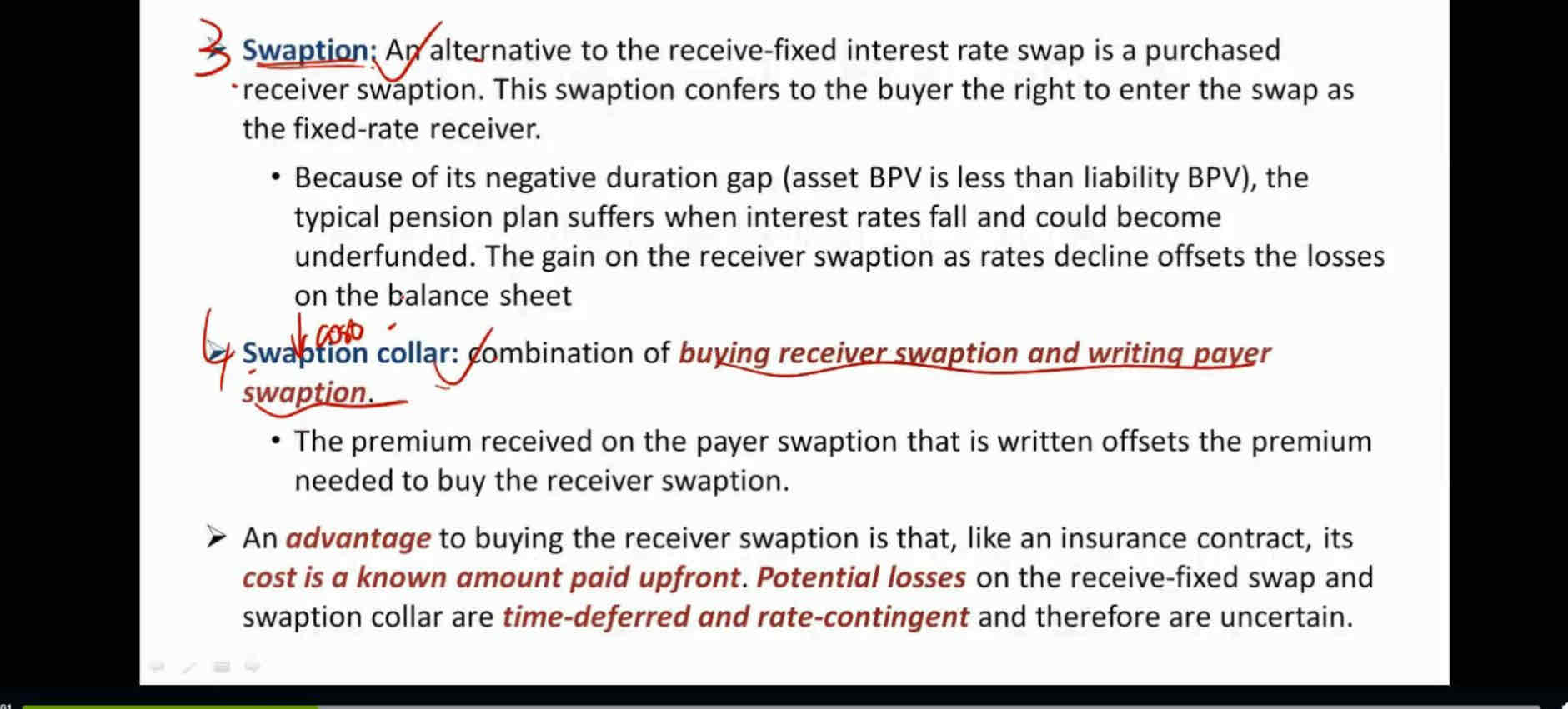

请问老师,最后一句话,potential losses on the received-fixed swap and swaption collar are time-deffered and rate- contingent and therefore are uncertain,如何理解呢?为什么突然出现在这个ppt,感觉很突兀,可否帮助我理解一下这句话

发亮_品职助教 · 2024年06月23日

嗨,努力学习的PZer你好:

这块就是纯粹在解释Swap、Swaption以及Swaption collar这些衍生产品的特点。

这块的大背景是我们有duration-gap,且不想直接买卖债券来调节duration-gap,是通过利用这几个衍生产品来调节duration-gap。

但利用衍生产品调节duration-gap时,有一个问题,就是衍生品的盈亏是基于标的物资产在未来的表现,标的物资产gain or loss其实是基于未来的利率的。

比如,Swap的盈亏是多少,要取决于未来的floating rate变化状态,这是取决于未来利率。swaption的盈亏是多少,要取决于未来的swap rate是否会触发行权价,这其实取决于未来时刻的swap rate。这些衍生品的盈亏都取决于标的物资产——利率的未来波动,所以是rate-contingent。

同时,盈亏的计算都是基于未来时刻的,比如,swaption的盈亏计算是基于行权日是否行权计算的,要算一下盈亏计算日这一天的swap rate是否触发行权价(差额部分的现值是盈亏),所以这个盈亏是time-deffered(有时滞的)

由于以上2点都是基于未来信息,所以存在不确定性。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!