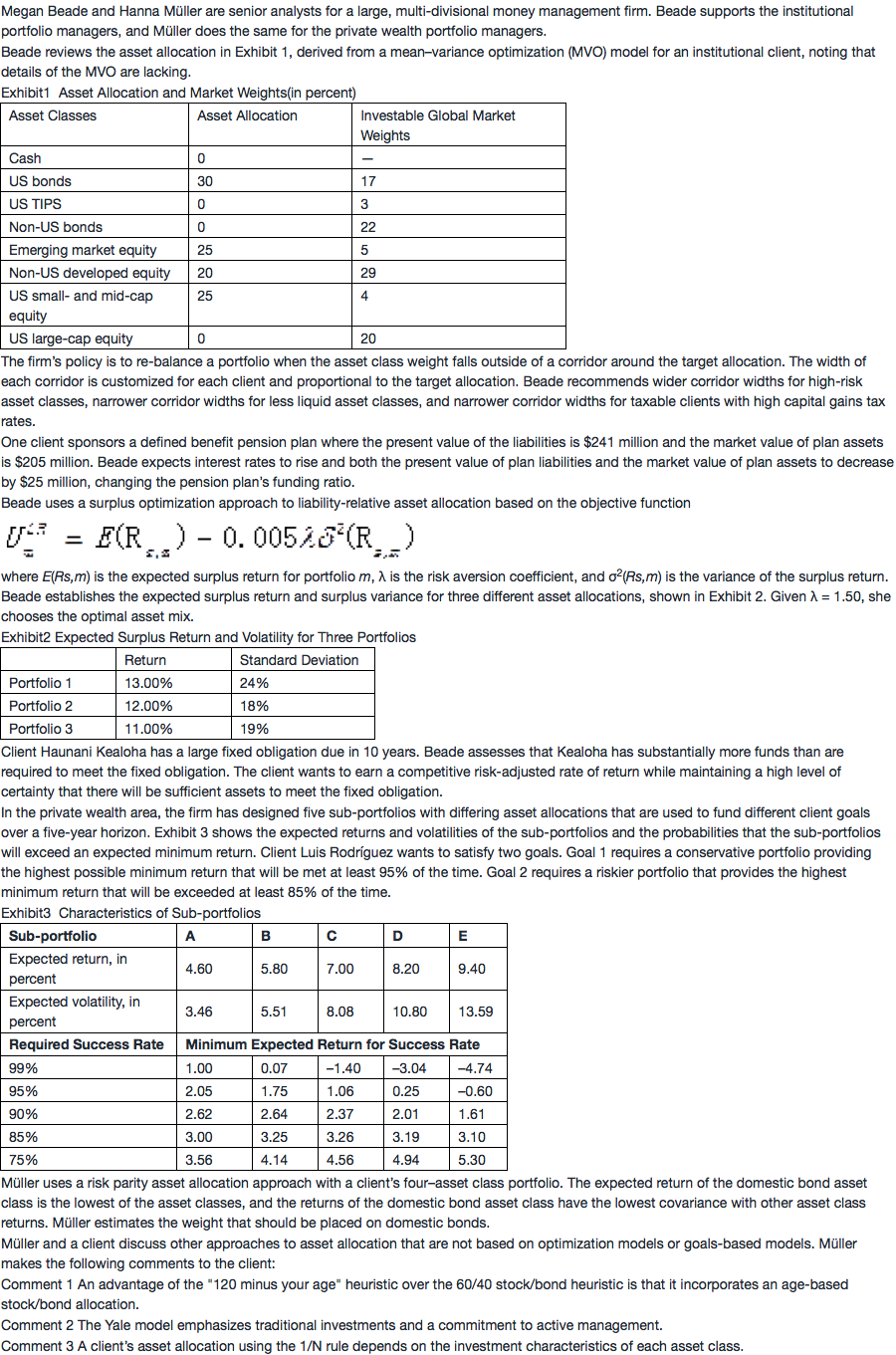

NO.PZ201803130100000105

问题如下:

The asset allocation approach most appropriate for client Kealoha is best described as:

选项:

A.a surplus optimization approach.

B.an integrated asset–liability approach.

C.a hedging/return-seeking portfolios approach.

解释:

C is correct.

The hedging/return-seeking portfolios approach is best for this client. Beade should construct two portfolios, one that includes riskless bonds that will pay of the fixed obligation in 10 years and the other a risky portfolio that earns a competitive risk-adjusted return. This approach is a simple two step process of hedging the fixed obligation and then investing the balance of the assets in a return-seeking portfolio.

这道题选对了,大概也知道一旦考试中有两个需求,cover liability加上pursue higher return时是标准的hedging/return-seeking方法,只是对于surplus的理解感觉听了基础班和强化串讲还是有点模糊。suplus的方法根据讲解是mvo的延申,那么进行mvo时是只基于surplus的部分还是整个组合都进行mvo呢?因为老师专门提到了surplus的方法不要求必须fully funded,那也就是说即使liability小于asset,也可以用这个方法,那么这么推断就是surplus的方法其实是对整个组合进行mvo最优化,那既然如此,和普通的mvo又有什么区别呢,因为总不能对负的部分进行mvo吧,请老师解答。