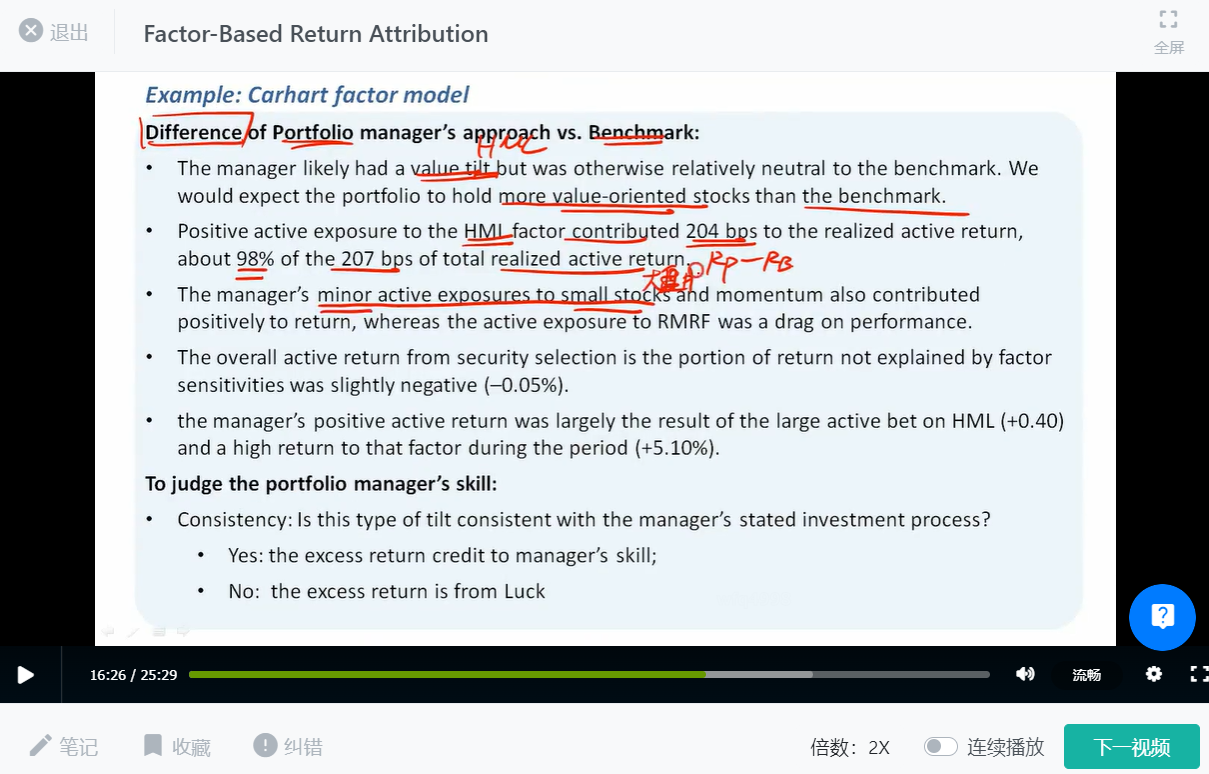

第一张图的第三段,minor active exposure to small stocks....also contributed positively to return, 貌似根据上文图表来看应该是big stocks,因为relative的系数是负数,那么应该是tilt 后者,从后一页选择提的解答也可以看出,应该是big。

麻烦助教老师核对下是否有误?还是我理解有问题,谢谢

吴昊_品职助教 · 2024年06月24日

嗨,努力学习的PZer你好:

benchmark的SMB是-1,说明benchmark中更倾向于投大盘;portfolio的SMB是-1.05,说明portfolio中也是更倾向于投资大盘股,而且比benchmark投资大盘更多。

现在SMB的factor return也是负的,说明大盘的表现更好,那我好的factor投资的更多,带来的就是正的contribution。A选项错在说slight small-cap,显然是更倾向于大盘的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!