NO.PZ2024042601000049

问题如下:

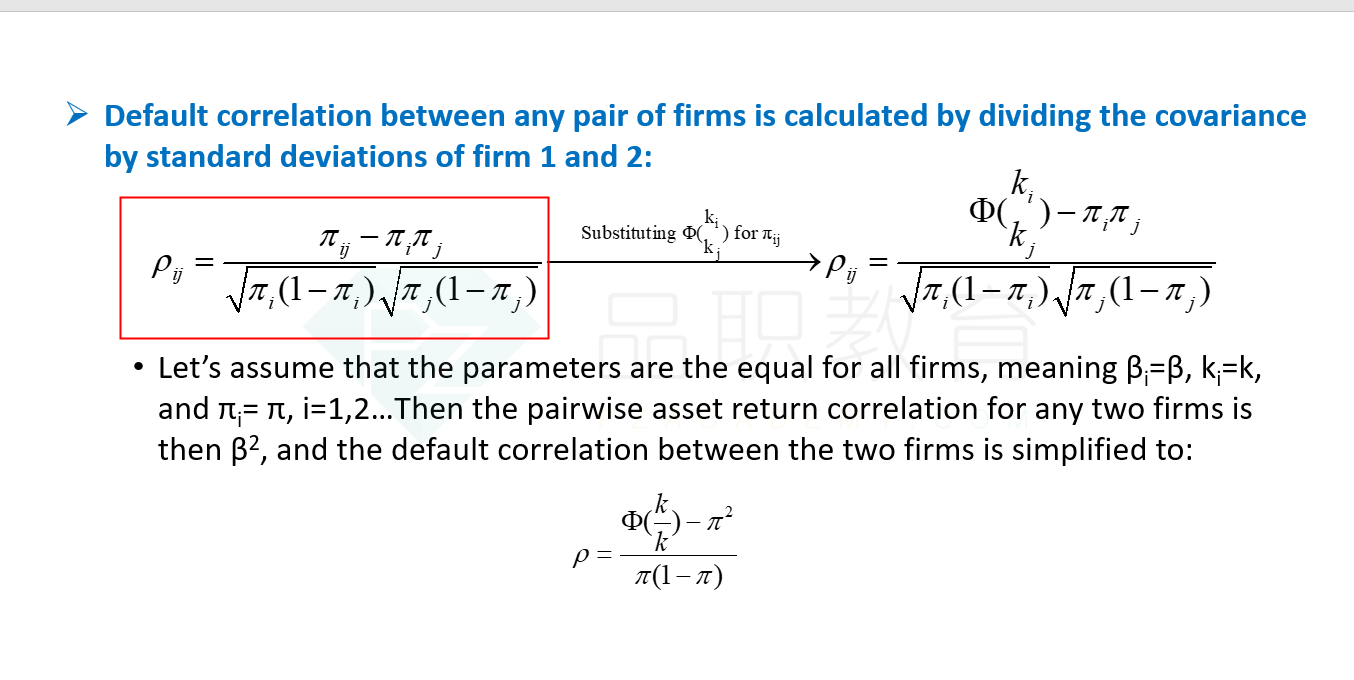

1.1 The default correlation under a single-factor credit model is 4.9%. Both credits have the same individual default probabilities of 2%. The joint default probability is characterizes by a bivariate standard normal distribution. Below listed the asset correlations implied by various joint default probabilities. What is the implied asset correlation?

选项:

A.0.1

B.0.15

C.0.2

D.0.25

解释:

麻烦讲一下