为什么highly concentrated 反映了 input sensitivity?这个怎么理解,如果input一点点变化就会引起efficient frontier很大的变化,那么asset allocation areas 应该变化很大才对呀?为什么反而会concentrate呢

Lucky_品职助教 · 2024年06月24日

嗨,从没放弃的小努力你好:

同学你好:

MVO方法要画有效前沿,不同资产的E(Ri)、σi、资产之间的相关系数ρ是有效前沿的input,给定公式 U= E(R) – 0.005 λσ2,再交给电脑去做 U的最大化求解。

不同的input会带来不同的output,efficient frontier highly sensitive to small changes in the input especially expected return.

MVO画出的有效前沿对输入变量(尤其是expected return)高度敏感。输入变量一点点变化都会被放大,这也就导致了output往往是集中在一两个资产类别中。

highly sensitive to small changes in the input 可以算是资产配置过于集中highly concentrated 的原因,也可以看做这两个会同时出现,这也是MVO方法的缺点,针对这个缺点,我们可以用reverse optimization和BL来改进。

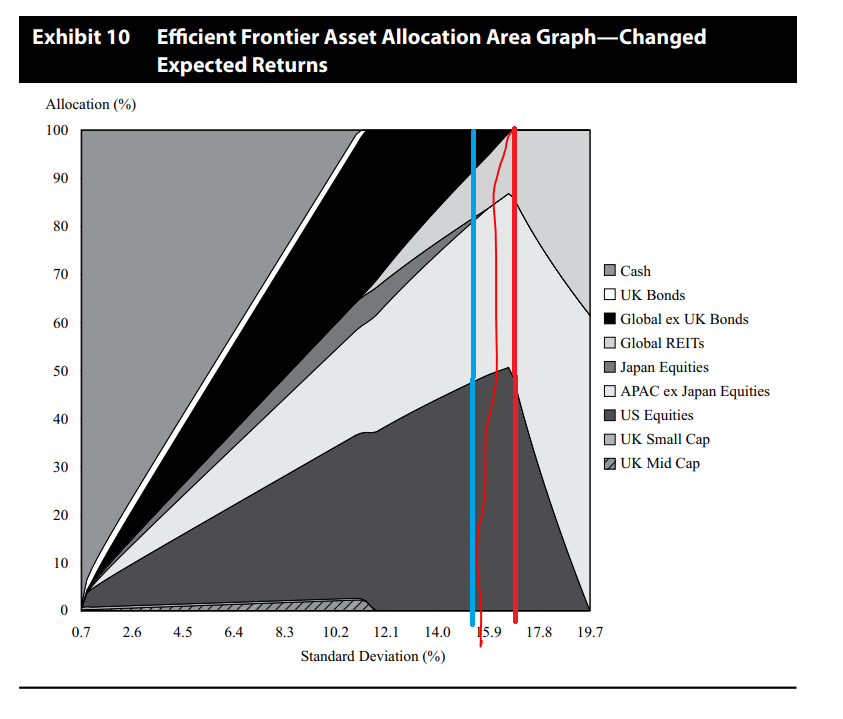

下面的图表都是在说这一个内容,我们看下图,红线和蓝线SD差别不大,但是蓝色的AA还有global ex UK bonds,红线完全没有这个资产类别了,这就是图和数据想直观地展示的性质

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!