问题如下图:但C0不是等于23.07么?这道题正确答案应该是0.42吧

选项:

A.

B.

C.

D.

解释:

orange品职答疑助手 · 2018年08月27日

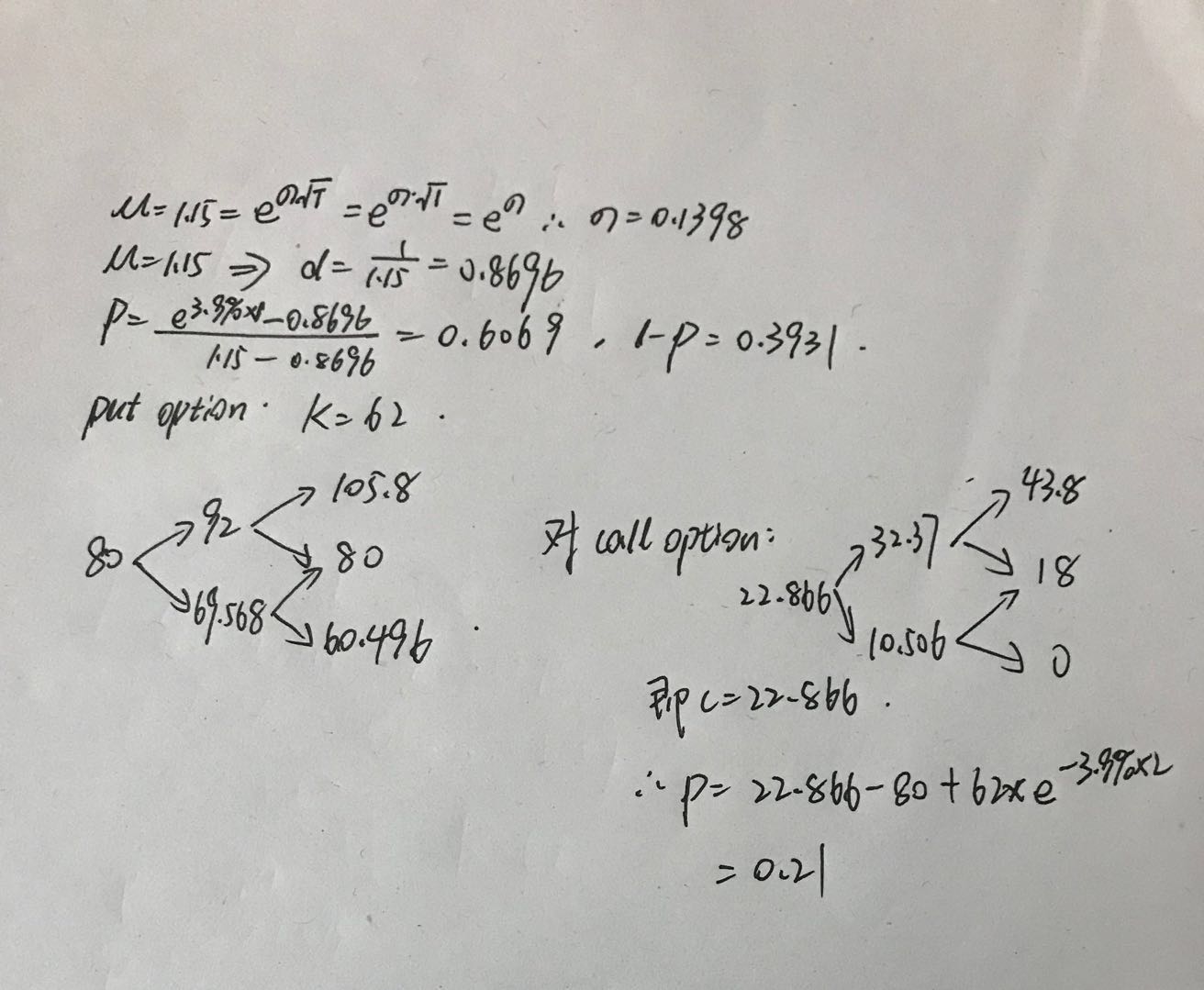

同学你好,C的价格应该是22.866,这样算出来p的价格是0.21~

中二 · 2018年08月27日

pz2016082403000016这道题,条件和本题一摸一样,但是期权价格答案是23.07,所以做题的时候我直接带的该答案

中二 · 2018年08月27日

顺便这道题,如果不是因为前一道题是call option 而且能求得的话而且答案能选到23.07的话,还不如单独就画一个put option 的二叉树计算,根本用不上P+S=C+K啊,还不容易出错。然后您的答案求标准差干什么?有意义??

orange品职答疑助手 · 2018年08月28日

同学你好,你说的没错,本题直接用二叉树算put更好。我习惯性地把标准差求出来了,但本题不用求的~ 以及上一题的答案错了,我们会改正,谢谢同学你的指正~

l一直没有明白,这个15%实习相当于给出来的u吗?解答用的是1.15是延续上一个题来算的吗?没懂啊

请问call怎么算的

1. 这道题用put-call parity 和直接一步一步用二叉树折现(老师上课讲的方法/cfa中的方法)算出的结果不一样,二叉树算出来是0.207左右。为什么不一样 应该用哪个2.就算如果用put-call parity,还是一样要算出来call的价格,才能用这个parity的公式。在考试当中,是不是要先算出call的价格,再用这个公式

答案计算的原理是什么?为何会是这种关系?问一道题:NO.PZ2016082403000017 [ FRM I ]