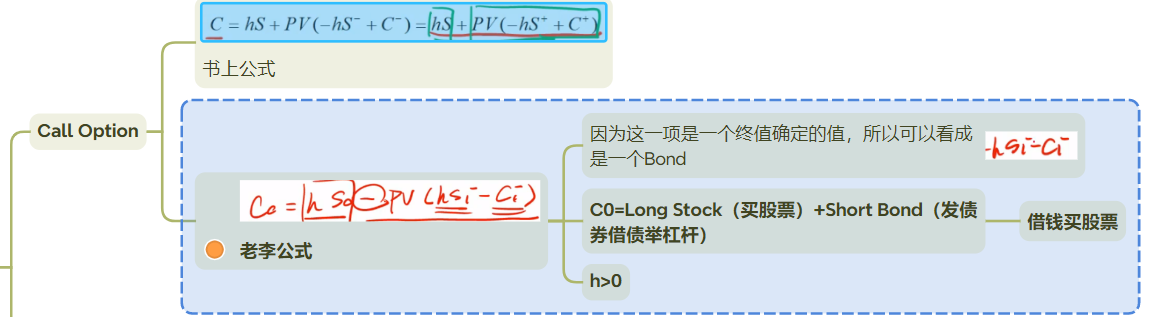

这里面给的是Short一个价值为PV(-hS- + c-)的债券,但是h在Call Option里面大于0,这个公式跟李老师写的不一样啊

李坏_品职助教 · 2024年06月18日

嗨,从没放弃的小努力你好:

其实是一样的。

书上写的是C = hS + PV(-h*S- + C-),

现在我们把括号里面的负号提取出来:C = hS - PV(h*S- - C-)。

书上那个公式“PV(-hS- + c-)”本身是一个负数,和“-PV(h*S- - C-)”是一样的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

西红柿面 · 2024年06月19日

但是我们既然要Short一个bond,那么这个bond的价格不可能是负数,所以被Short的那个bond的价格应该是一个正的数也就是(h*S- - C-)对吧?而不是Short一个价格是PV(-h*S- + C-)的债券对吧?