这题也是很搞笑,我搜到的答案和官网答案不一样.

官网答案:

品职答疑:

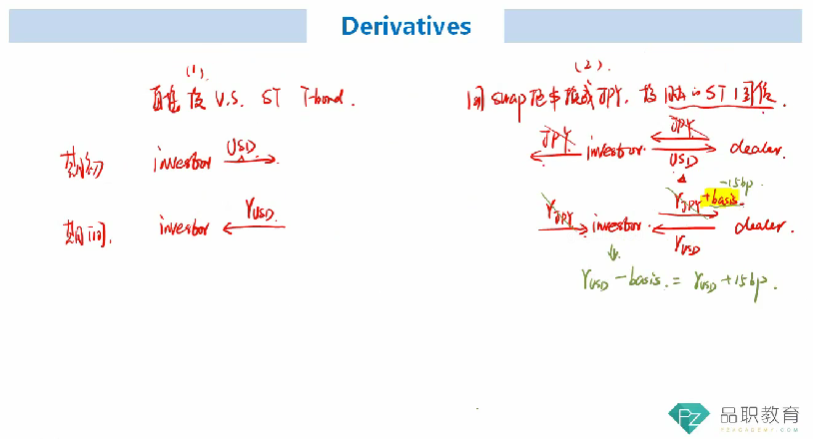

1 看谁的...

2 这里面我总觉得, 是两个交易:

1️⃣美国人和对手方本金互换肯定有收到美金利息,支付日元利息,这个是cross currency basis swap

2️⃣ 我收到的日元,再去买日债,又得到日元的了利息

这明明是两回事,怎么答案都把买日元债的利息和cross currency basis swap中的支付日元利息划等号??

3 如果题目中给出的两个利息就是cross currency basis swap中的互换的利息,外加一个swap basis 那应该就是了老师的答案对吧...