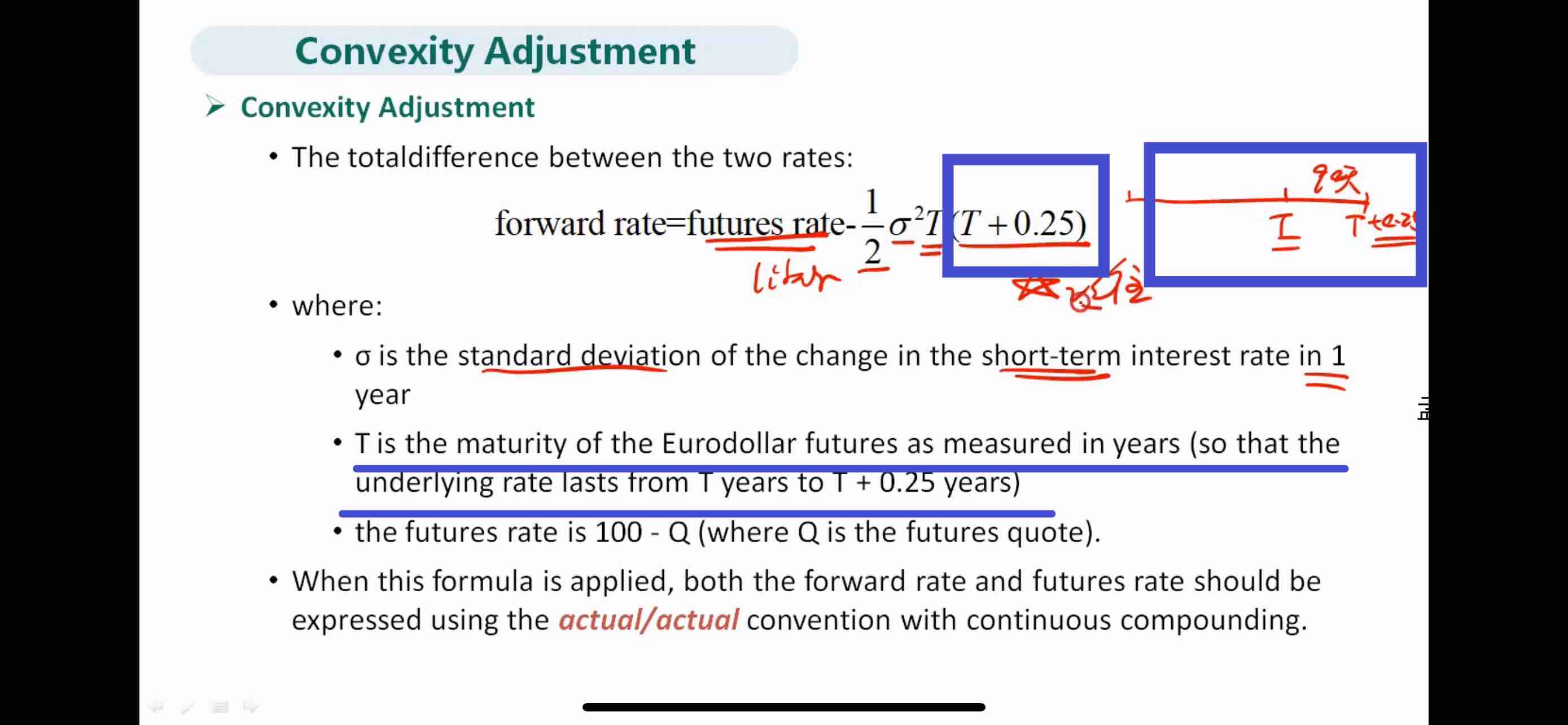

老师好,听课的时候总以为明白了,但是通过题目才发现还有些关键的地方并没有搞懂。1、比如蓝色框里为什么是T+0.25?结合右侧的图,是想说欧洲美元期货是T到期,但是FRA是T+90到期?为什么公式就定死90天呢?FRA不可以是T+180,T+270,等等?

2、蓝色的线,括号里,so that也说了underlying rate lasts form T years to T+0.25,为什么就不能是0.75,或者别的数?forward rate到底由futures (欧洲美元期货)得到的是什么?

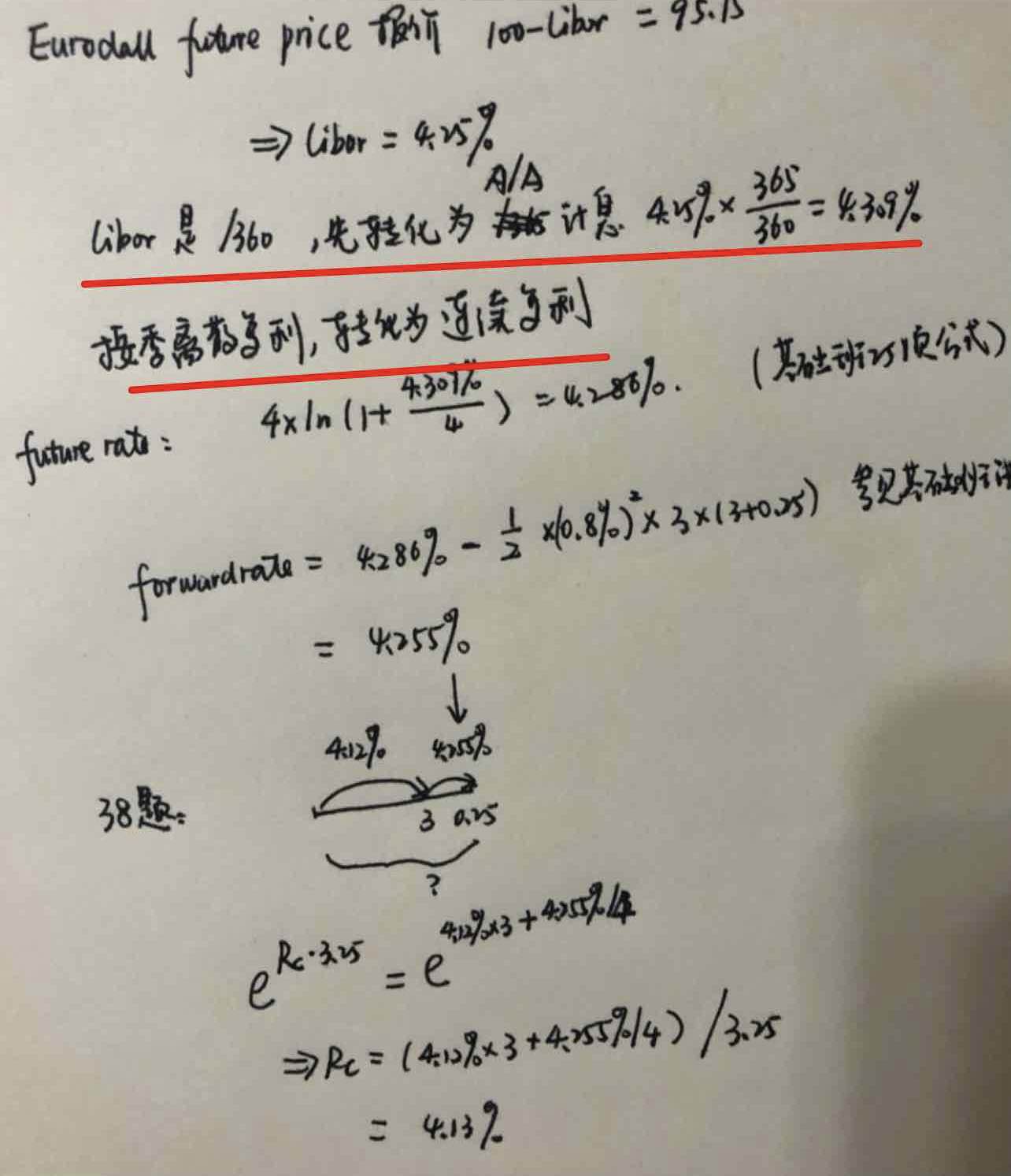

3、结合这道题,forward rate 为什么求的是第三年往后推0.25年的forward利率?为什么求的不是3年期欧洲美元期货对应的3年期FRA的利率?

听课件,我一直以为 欧洲美元期货调整的就是同期限的FRA利率,比如3个月的欧洲美元期货用调整公式计算的是FRA的3个月远期利率合约的利率,但现在发现我想的不对