17:57 (1.3X)

老师,OAS相比于z spread 考虑了interest rate volatility,为什么说是剔除了option的影响呢

发亮_品职助教 · 2024年06月18日

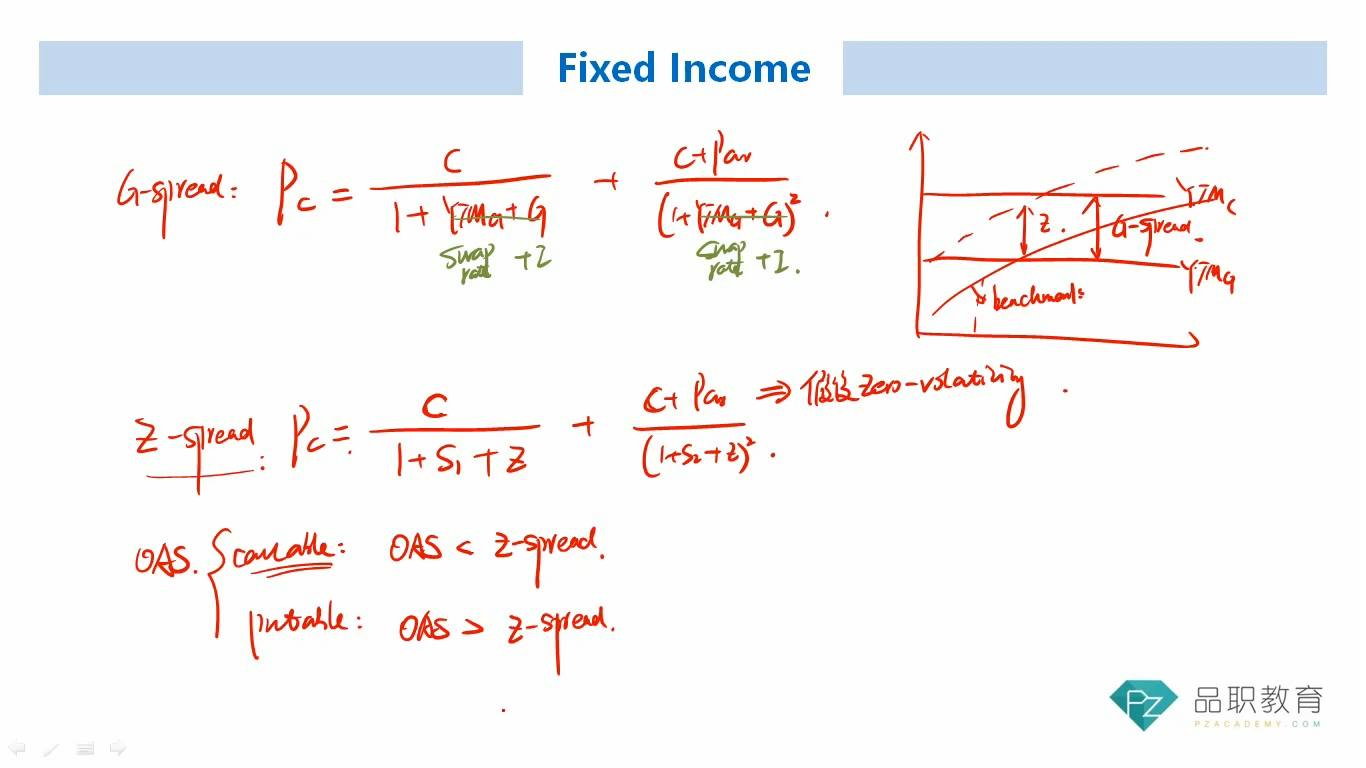

OAS和Z-spread是一组概念,两者可以相互对比。

关于Z-spread,这是债券的all-in spread,债券的所有风险补偿都放到z-spread里。常见的风险就是债券的credit spread/risk,以及债券含权的风险。Z-spread就包含此类所有风险补偿。则:

Z-spread = credit spread + 含权的风险

我们在分析信用债时,一般只想分析它的信用风险补偿,比如,A债券的信用风险补偿比B债券的高,我们就说A债券的价格相对低一点,信用风险更大。

但这里有一个问题,就是含权债券的Z-spread含有权利的影响,这会使得利用z-spread比较信用风险存在干扰。

比如,A债券是Callable bond,其含有对投资者不利的call option on bond,所以其z-spread = credit spread + 含权债券的风险补偿,而B债券,他的信用风险与A债券一致,但B债券是一个不含债券,他只有信用风险,所以B债券的Z-spread = credit spread。

这就会导致哪怕信用风险相同的2个债券,Callable bond的Z-spread天然地大于Option-free bond的Z-spread。此时就不能因为Z-spread更大就说Callable bond的信用风险大。因为这里存在权利的干扰。

为了规避掉权利对债券风险补偿spread的干扰,我们就必须让Spread里不含权利的影响,需要让Spread里只反映债券的Credit risk。所以我们就引入了OAS,OAS是一个Spread,他只反应债券的Credit spread/risk。但问题是含权债券确确实实存在权利的影响,这个影响不能反映在OAS里,那就只能反映在债券的现金流里面。所以,在求OAS这个Spread时,权利以及interest rate volatility对债券的任何影响都在折现公式的现金流里面有体现,如假设利率波动导致行权,行权后的现金流就会写到折现公式里。

权利对债券折现公式的影响要么体现在现金流里,要么体现在折现率里,只能2选1。既然在算OAS时,权利的影响体现在现金流里面了,那OAS就不含权利的影响,所以OAS只能反映信用风险,不反应权利的干扰。这时候债券之间比较OAS分析信用风险大小就非常靠谱了,不会受到其他风险的影响。