这两道题为什么用这个方式计算,没明白

公式是什么?在哪里体现?

Shimin_CPA税法主讲、CFA教研 · 2018年08月26日

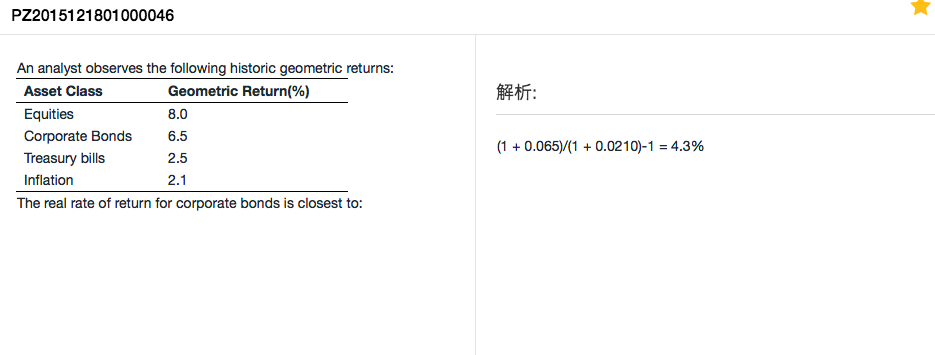

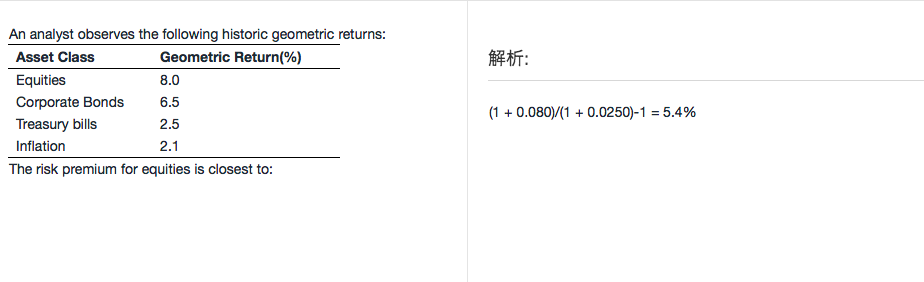

这两道题考法是类似的。首先要注意的是题干第一行的geometric return,

正常情况下,我们有real return+inflation=nominal return,以及risk free rate+risk premium for equity=equity return,

如果按照几何收益的算法,是把加号换成乘号,且每项变量前面+1,所以得出

(1+real return)(1+inflation)=(1+nominal return),这也是经济学中的费雪公式,

(1+risk free rate)(1+risk premium for equity)=(1+equity return)。

代入表格中的数字,就是答案中的计算方式了。

这与数量中,算术平均与几何平均的算法是一致的,所以是一道数量与组合相结合的题目。

下钱的雨 · 2018年08月26日

啊 我好像明白了,因为国债收益率就约等于无风险利率加通货膨胀率