请问Z-spread和OAS不一致时,怎样判断是callable bond还是putable bond?

发亮_品职助教 · 2024年06月18日

请问Z-spread和OAS不一致时,怎样判断是callable bond还是putable bond?

Z-spread和OAS,这类都是债券的风险补偿。区别就是Z-spread里面包含债券的所有风险补偿,Z-spread属于All-in spread,债券的所有风险补偿都放到Z-spread里,即,包含债券的信用风险Credit spread补偿,以及债券的含权补偿。

而OAS属于排除掉Option影响之后的Spread,OAS只反应债券的信用风险补偿(Credit spread)

所以就是:

Z-spread = credit spread + 含权补偿

OAS = Credit spread

callable bond是债券的发行人持有权利,对投资者不利,投资者持有该债券会额外承担债券被提前赎回的风险,所以为了吸引投资者购买该债券,Callable bond必须要额外给一个风险补偿。

那这样的话,callable bond的含权补偿就是正的,意思是债券给投资者的风险补偿,这就会导致债券的Z-spread > 自身的OAS。

所以只要债券的Z-spread > 自身的OAS,就说明债券给投资者了一个正的含权补偿,该债券含有对投资者不利的权利,而对投资者不利的含权债券就是callable bond。

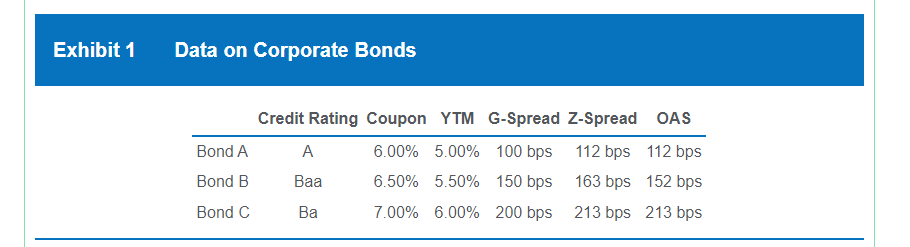

可以判断Bond B属于callable bond。

而Putable bond是债券的投资者持有权利,该权利对投资者有利。所以这类债券反而很吸引投资者,投资者为了购买该option就得放弃掉一部分补偿,所以putable bond的含权补偿是负数,代表的是投资者为了获得put option放弃掉了一部分spread补偿。

这导致Putable bond的Z-spread要在credit spread的基础上,减掉投资者为了option放弃的补偿。

于是导致Putable bond的Z-spread < OAS

所以只要出现Z-spread < OAS,就判断该债券含有对投资者有利的权利,于是使得含权补偿为负,而对投资者有利的含权债券就是Putable bond。

不含权债券的Z-spread里只有credit spread,没有权利的补偿,所以不含权债券的Z-spread等于其OAS。

以上结论任何情况都适用,要会分析,当成结论理解。