NO.PZ2020083101000019

问题如下:

下列各项说法中,正确的是( )。

选项:

A.对于会计政策变更,若因故意毁坏等人为因素导致企业账簿、凭证不可得时,应采用未来适用法进行会计处理 B.在计算会计政策变更累计影响数时,需要考虑因会计政策变更导致未分配利润变化而应补分的股利 C.对其前期差错更正,企业应采取追溯重述法进行会计处理 D.发现以前期间应收账款计提坏账准备的方法存在错误的,应按照前期差错更正的规定进行处理解释:

本题考查影响会计估计变更、会计政策变更以及前期差错更正的会计处,答案是AD。

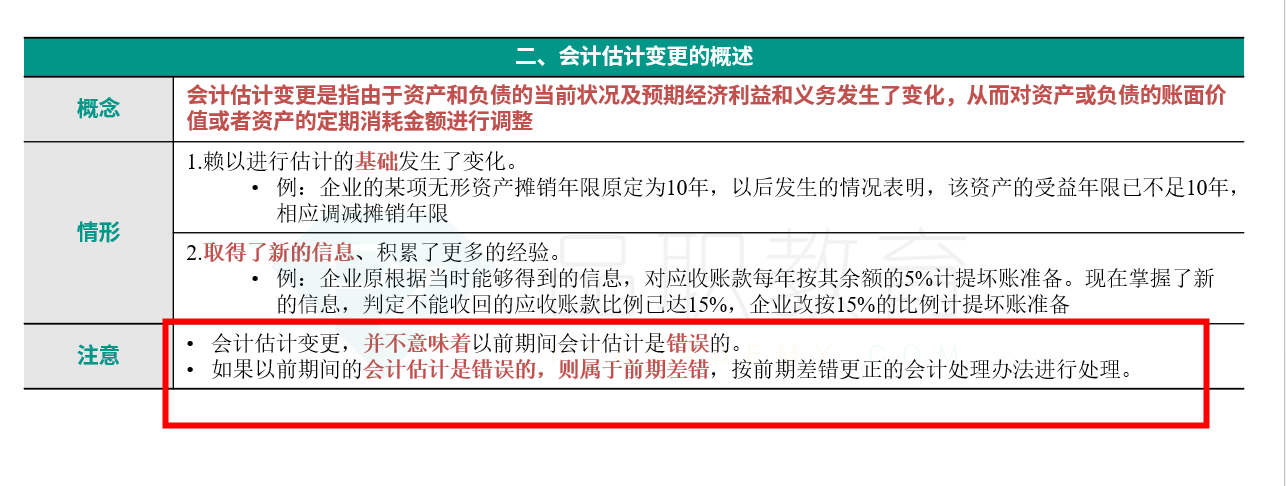

选项A正确,在某些情况下,企业账簿、凭证因人为因素(盗窃、故意毁坏等)可能使当期期初确定会计政策变更对以前各期累计数无法计算,对于这种不切实可行的情况,会计政策变更应采用未来适用法;选项B错误,在计算会计政策变更累积影响数时,是所导致的对净损益的累积影响,以及由此导致的对利润分配及未分配利润的累积影响金额,不需要考虑应分配的利润或股利;选项C错误,对于重要的前期差错(但确定前期差错累积影响数不切实可行的除外),应采取追溯重述法进行处理,对于不重要的前期差错,不需要调整财务报表相关项目的期初数,应调整发现当期与前期相同的相关项目;选项D正确,当期发现以前期间会计估计存在错误的,应按照前期差错更正的规定进行会计处理。

D发现以前期间应收账款计提坏账准备的方法存在错误的,应按照前期差错更正的规定进行处理

D 会计估计变更,需要按照前期差错更正吗?不是未来适用法吗? 而且也要考虑重大不重大?