NO.PZ2020083101000007

问题如下:

下列情形中,根据会计准则规定应当重述比较期间财务报表的有( )。

选项:

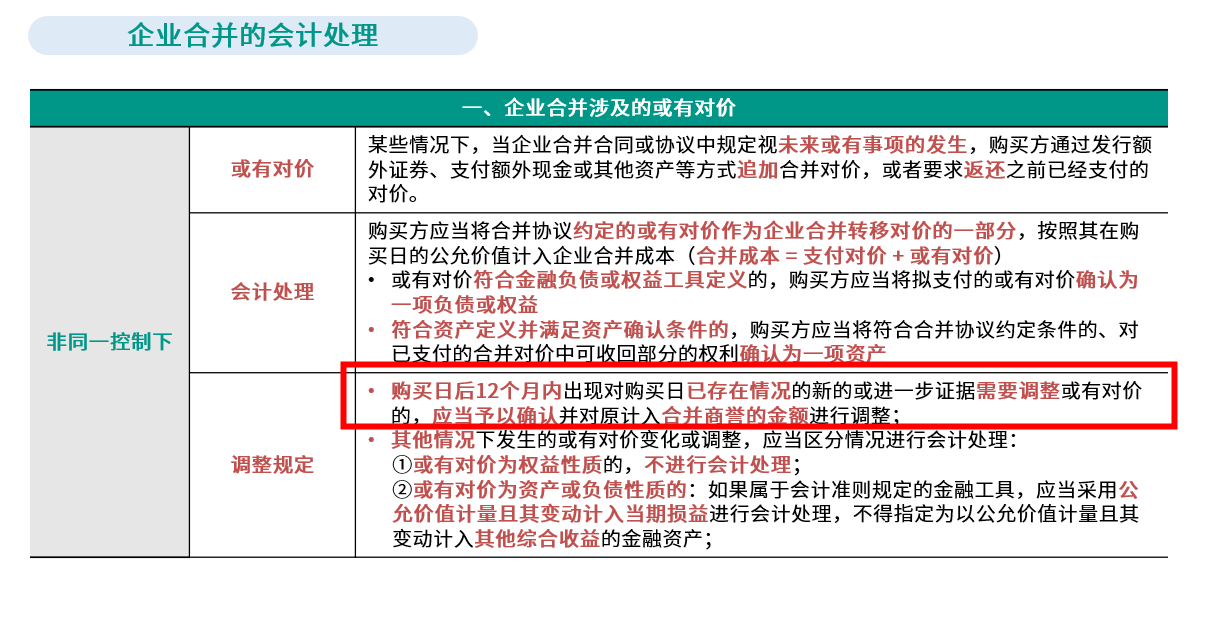

A.本年发现重要的前期差错 B.发生同一控制下企业合并,自最终控制方取得被投资单位60%股权 C.因部分处置对联营企业投资,将剩余长期股权投资转变为采用公允价值计量的金融资产 D.购买日后12个月内对上年非同一控制下企业合并中取得的可辨认资产、负债暂时确定的价值进行调整解释:

本题考查重述比较期间财务报表的情形,答案是ABD。

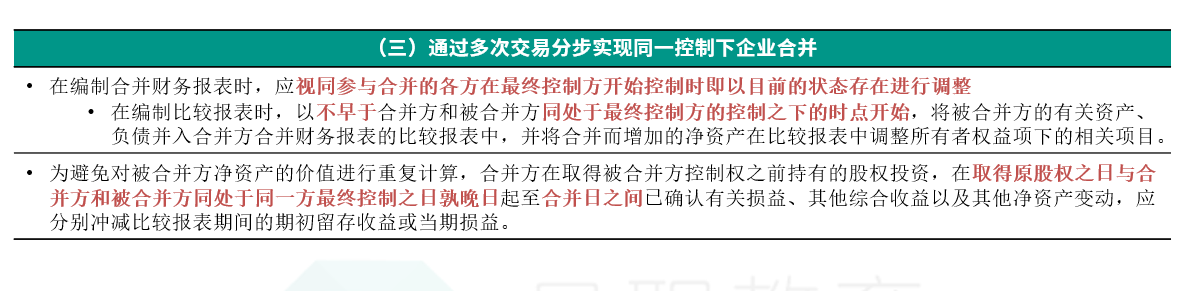

选项A正确,对于本年发现的重要的前期差错,企业采用追溯重述法进行更正,即应当重述比较期间财务报表;选项B正确,对于同一控制下企业合并,在编制合并当期期末的比较报表时,应视同参与合并各方在最终控制方开始实施控制时即以目前的状态存在,所以在提供比较报表时,需要对前期比较报表进行调整;选项C错误,因部分处置对联营企业的投资,导致以权益法核算的长期股权投资转换为公允价值计量的金融资产时,应作为当期事项处理,不需要重述比较期间财务报表;选项D正确,在合并当期期末以暂时确定的价值对企业合并进行处理的情况下,自购买日算起12个月内取得进一步的信息表明需对原确定的资产、负债的暂时性价值进行调整的,应视同在购买日发生,即应进行追溯调整,同时以暂时性价值为基础提供的比较报表信息,也应进行相关的调整,即应重述比较期间财务报表。

选项D正确,在合并当期期末以暂时确定的价值对企业合并进行处理的情况下,自购买日算起12个月内取得进一步的信息表明需对原确定的资产、负债的暂时性价值进行调整的,应视同在购买日发生,即应进行追溯调整,同时以暂时性价值为基础提供的比较报表信息,也应进行相关的调整,即应重述比较期间财务报表。

---这个考察的是哪个知识点?