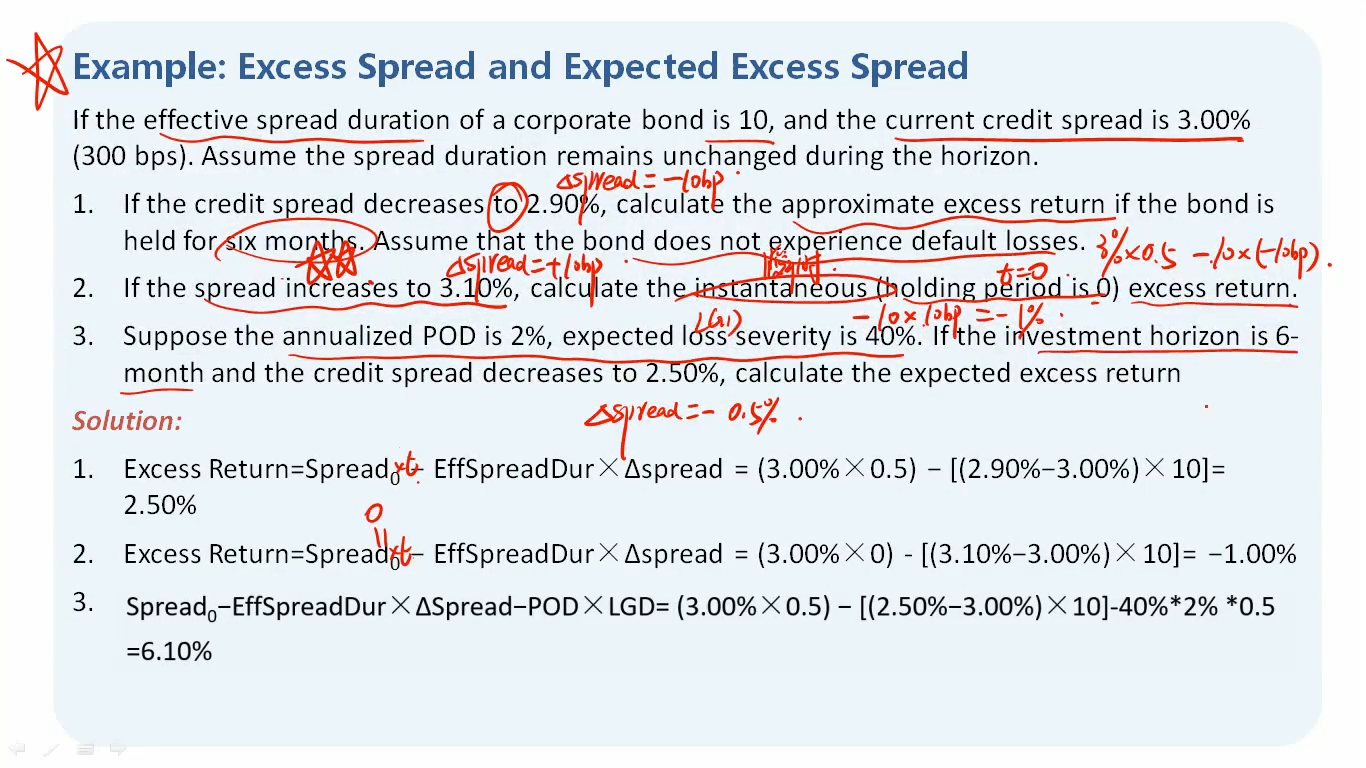

这个公式教材前后改过几次,确认一下,对于EXR=spread0-D*△spread-LGD*POD,1.如果持有期不等于1年(且不是instantly),那EXR=spread0*t-D*△spread-LGD*POD*t;2.如果是instant变动,EXR=D*△spread-LGD*POD,credit spread这项还是要加上的?

17:45 (1X)

发亮_品职助教 · 2024年06月17日

如果持有期不等于1年(且不是instantly),那EXR=spread0*t-D*△spread-LGD*POD*t

是的哈。第一项和第三项都要乘以t。

如果是instant变动,EXR=D*△spread-LGD*POD,credit spread这项还是要加上的?

是的,第一项Spread0代入t=0计算,后面LGD×PD正常算,不代入t。

题目一般会这么问,what is the instantaneous (holding period of zero) excess return,这最最常见的问法。就是问instantaneous excess return瞬时的超额收益是多少,其实就是指当下即刻的收益率,即持有期为0的收益。

同时题干也会补充一下,holding period of zero,一般题目都会在题干补充这一句,表示t=0。这时候,第一项Spread0的t是0,然后正常算PD×LGD,不代入t。