13:08 (1.5X)

Lucky_品职助教 · 2024年06月18日

嗨,从没放弃的小努力你好:

同学你好:

墨迹版讲义:184-186页,如下

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Lucky_品职助教 · 2024年06月17日

嗨,从没放弃的小努力你好:

同学你好:

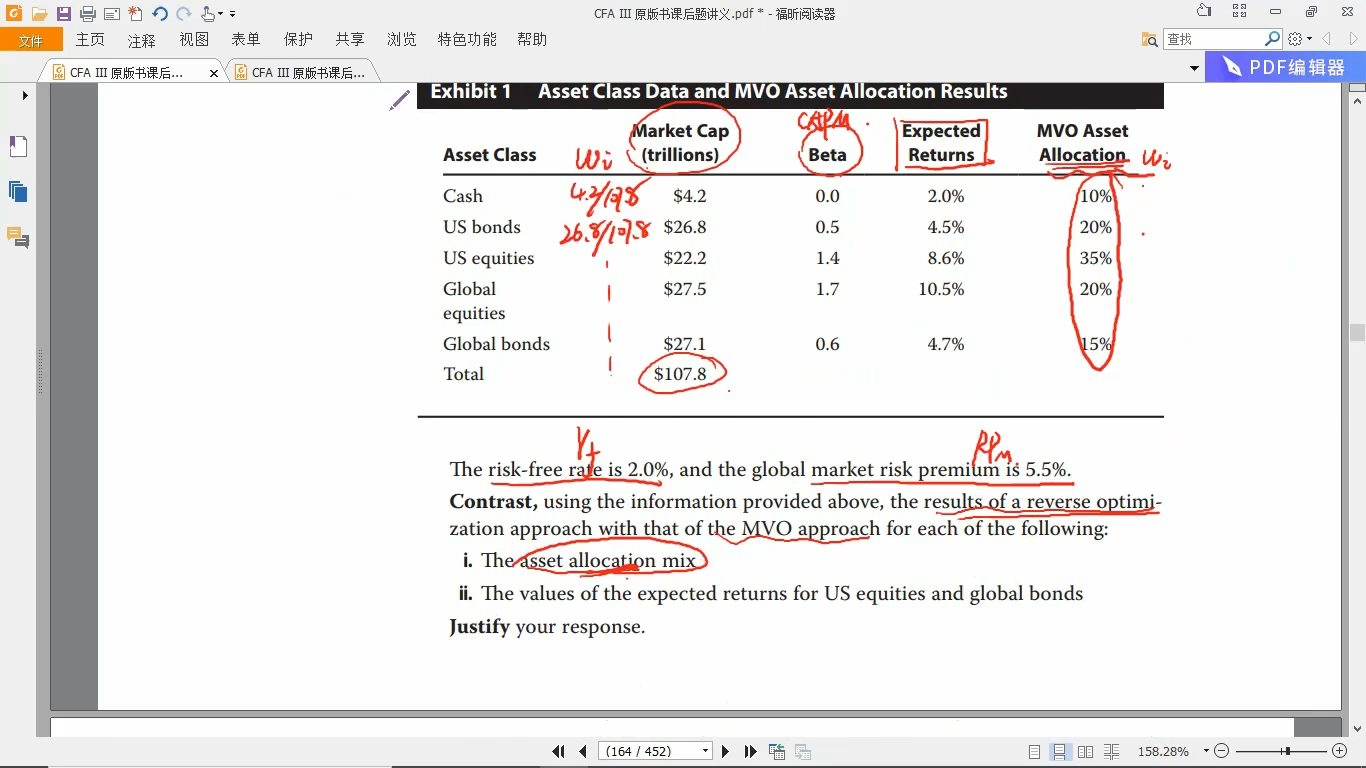

正向MVO输入变量E(r), σ, ρ,给定公式 U= E(R) – 0.005 λσ2,交给电脑去做 U的最大化求解。但是由于MVO对输入变量(尤其是Expected return)非常敏感,表现为MVO的结果很不稳定。

而reverse optimization解决的就是MVO方法highly sensitive to the inputs的问题,所以跟MVO方法相比,reverse optimization is more stable。

reverse optimization一个很重要的特点就是,它采用了implied return而不是资产的expected return,那如果想要计算出implied return,方法就是,第一步要根据市场组合基金的权重,来反求出的implied return,因为只有市场的权重,才是真正能够反映出投资者对某类资产的真实预期,从而求出的收益率,才是隐含收益率。

reverse optimization第二步跟MVO的过程是一样的,根据第一步求出的implied return和历史统计得来的标准差和correlation进行正向最优化。

关于同学的疑问,其实我们的基础课中,何老师有非常详尽的讲解,建议同学可以抽出点时间,把这部分知识点再重新听一下,应该就会非常清晰了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

北匈奴人 · 2024年06月17日

在哪一集?