为什么在计算benchmark yield change的时候,不用duration和convexity的计算公式,而只是用折现的方法?

发亮_品职助教 · 2024年06月16日

嗨,从没放弃的小努力你好:

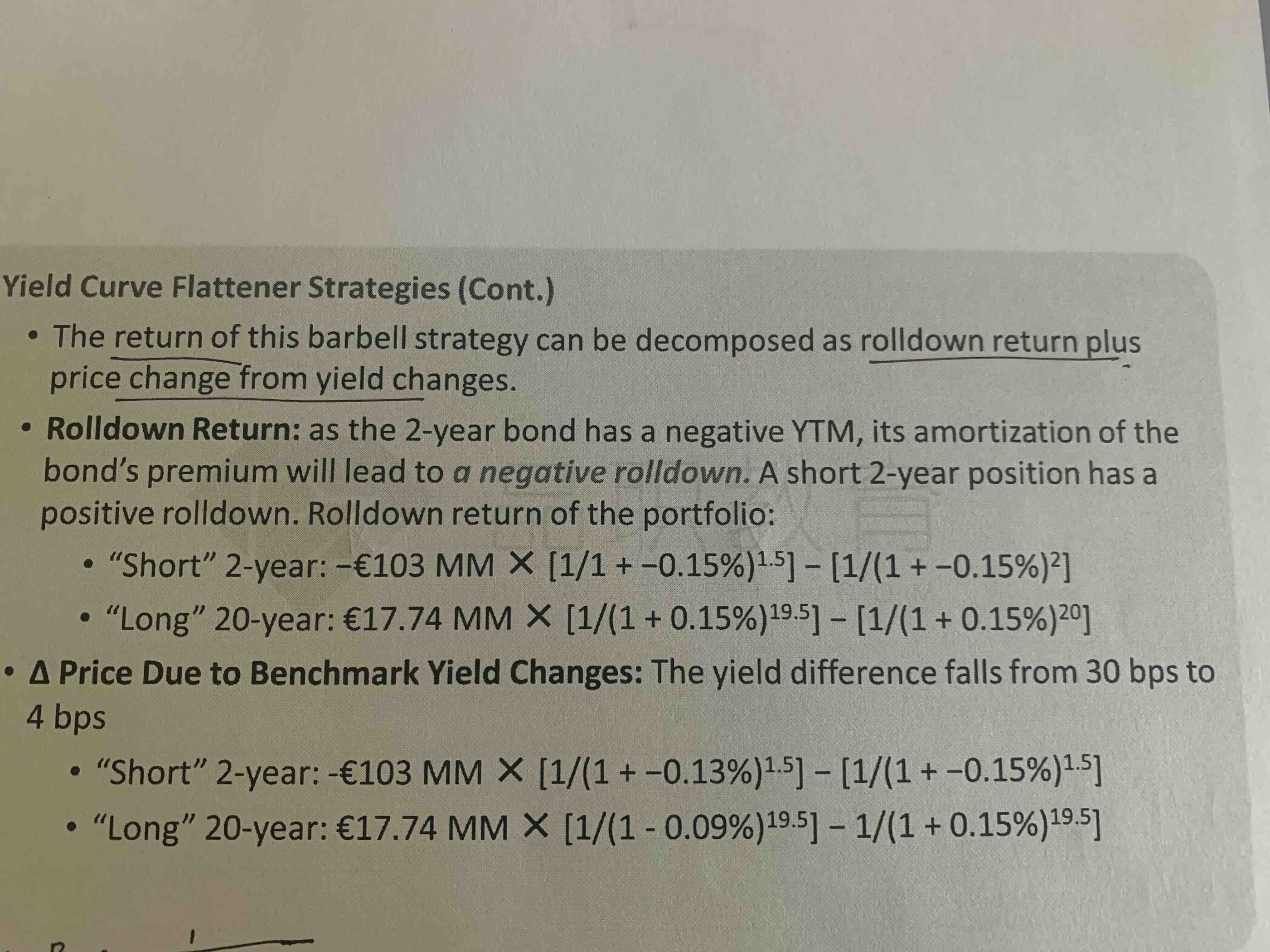

这块就是为了展示roll-down return的收益来源,来源的本质就是因为期末债券的折现率更低,导致折现出来的债券价格更高。

所以这道题就在算期初价格P0与期末价格P1时,分别用了期初的高折现率折现,以及期末的低折现率折现。

实际上用duration和convexity计算债券的话,算出来的其实是债券价格的改变幅度,并不是期末的债券价格P1。相当于算的是(期末价格P1-期初价格P0)的百分比幅度。而不是本题展示的rolldown期末价格P1。

另外用duration和convexity计算债券价格的改变,本质是从债券现金流折现公式推出来的,用duration和convexity算出来的数据相对没那么精确,只是近似。而用折现率折现出来的价格最准确。

回到rolldown return的计算,一定要用折现公式分别算期初与期末价格哈。当然绝大多数题目会直接把两个价格给出。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!