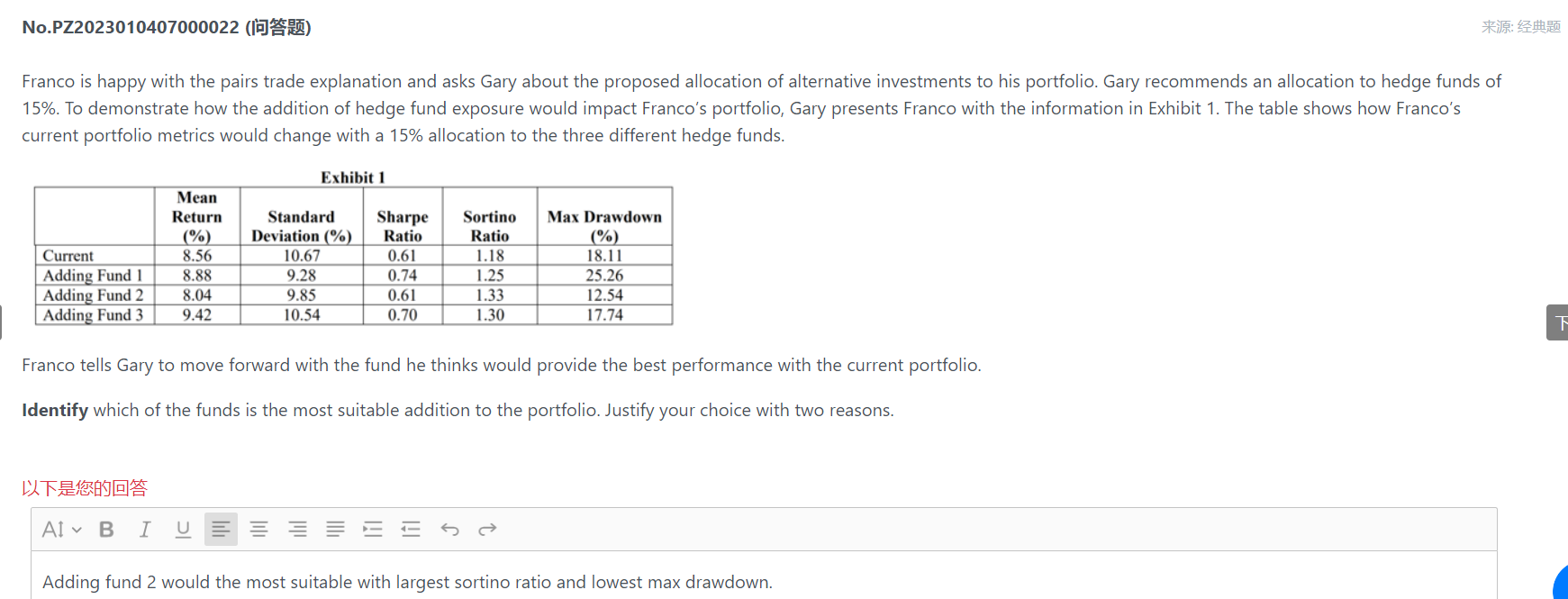

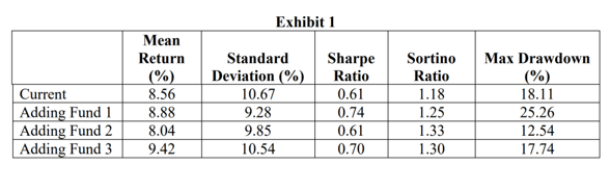

这道题答案是不是错了?不是选fund 2吗?答案说fund 3

伯恩_品职助教 · 2024年06月15日

嗨,从没放弃的小努力你好:

我看到的fund 2的max drawdown是最小的(12.54),还有sortino ratio(1.33)是最大的,所以觉得是fund 2——同学你好,翻译一下答案:Fund 3 is most suitable. The addition of Fund 3 to the current portfolio would increase both the Sharpe and Sortino ratios as well as lower the max drawdown. 答案没说fund3是最大的,但是每一条都比之前的好!

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2024年06月15日

嗨,爱思考的PZer你好:

同学你好,为什么是选fund2?答案没错啊,是fund3,答案解释的也很清楚啊

Fund 3 is most suitable. The addition of Fund 3 to the current portfolio would increase both the Sharpe and Sortino ratios as well as lower the max drawdown.

----------------------------------------------加油吧,让我们一起遇见更好的自己!