NO.PZ202210210400002604

问题如下:

要求:(4)

计算乙公司2023年应确认费用和负债的金额以及应支付的现金金额,编制乙公司与授予现金股票增值权及其行权相关的会计分录相关的会计分录。

选项:

解释:

答案:(4)

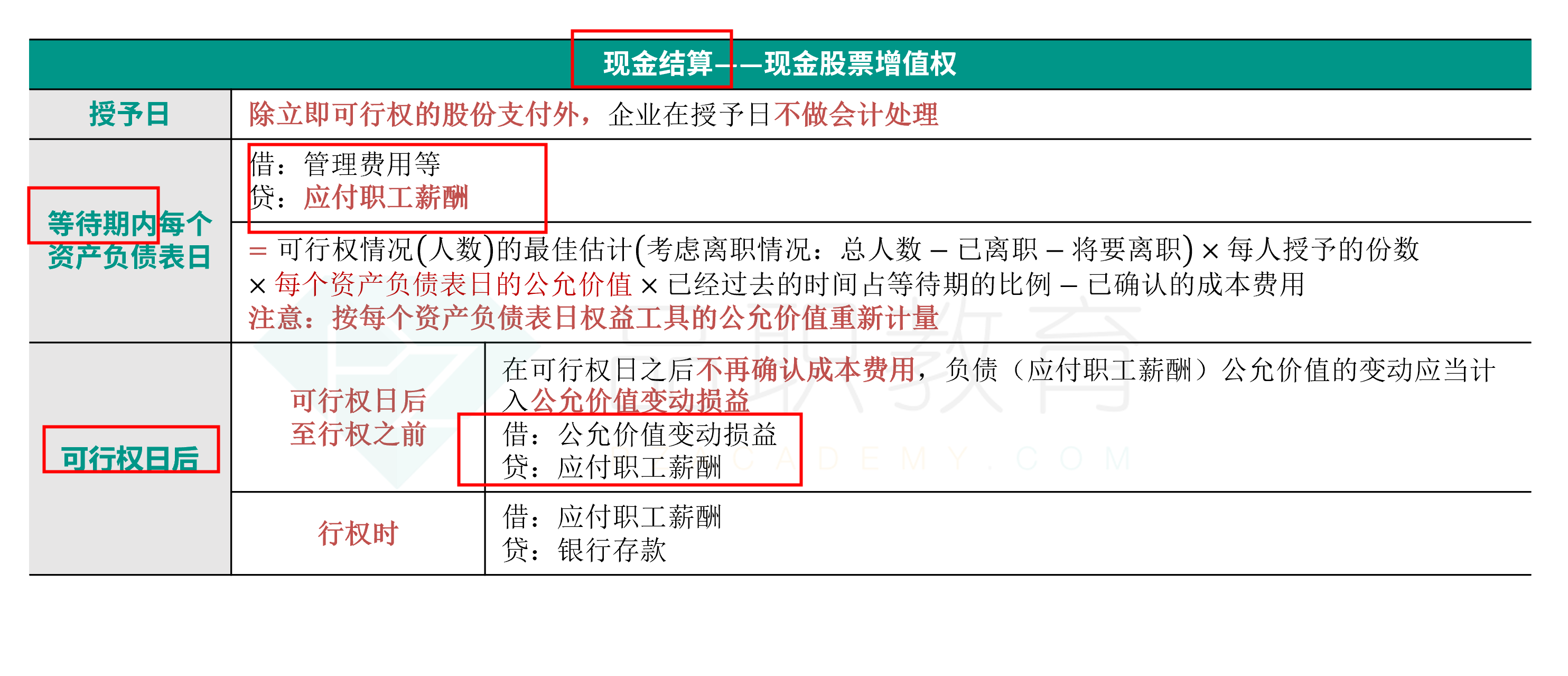

2023年应确认负债的金额=(60-2-3-5-20-10)×1000×18=360000(元);

2023年应支付的现金金额=10×1000×17=170000(元);

2023年应确认当期费用的金额=360000-480000+170000=50000(元)。

借:公允价值变动损益 50000

贷:应付职工薪酬——股份支付 50000

借:应付职工薪酬——股份支付 170000

贷:银行存款 170000

小题4、5公允价值变动损益怎为什么那样算,为啥到这就要确定变动损益?