讲义里的例题,在将每个goal对应的initial CF和weight计算出来之后,每个goal的expected return和整个portfolio的expected return是怎么计算出来的呀?7.2%和8%的reutrn和volatility又是怎么计算出来的?

Lucky_品职助教 · 2024年06月17日

嗨,爱思考的PZer你好:

同学你好:

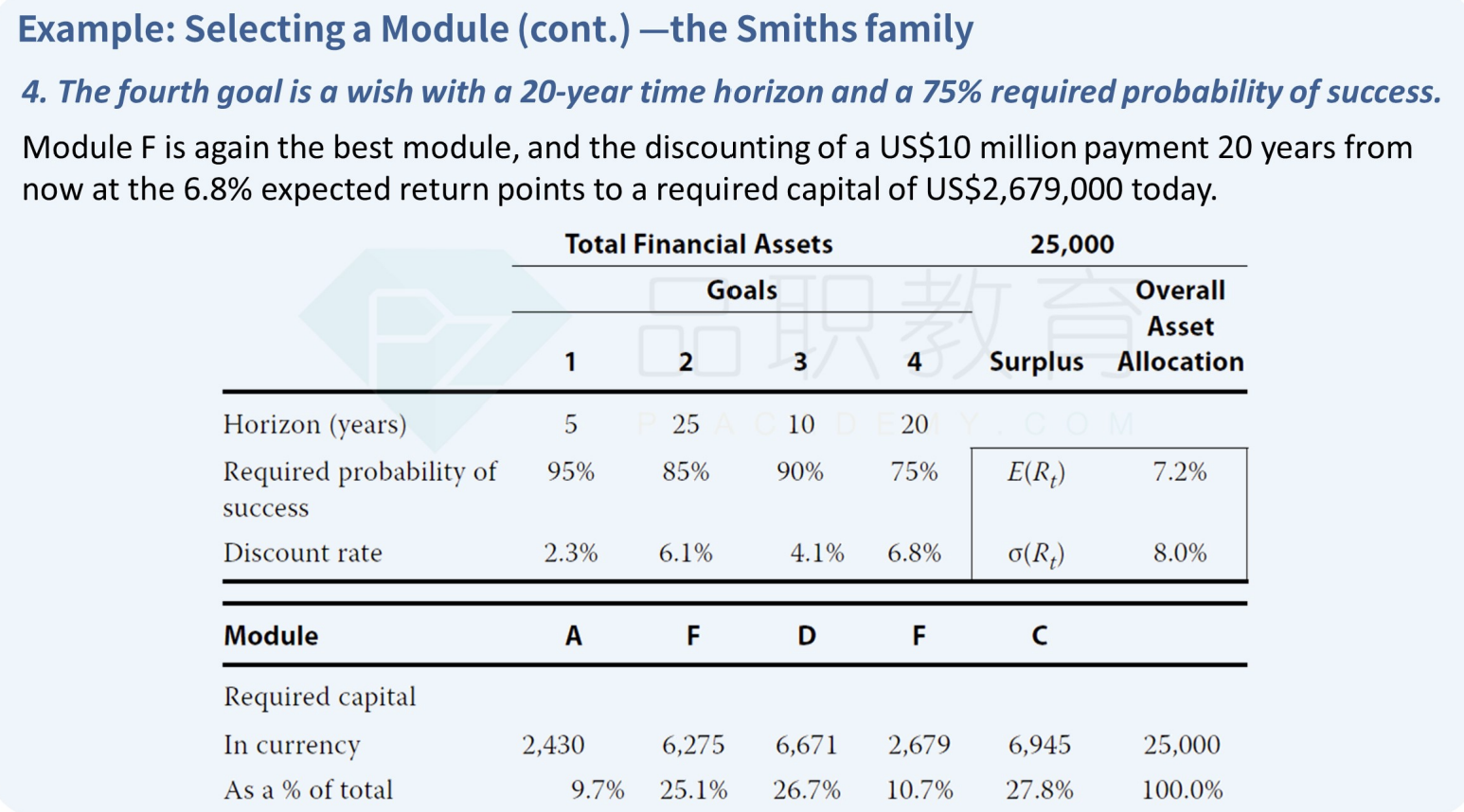

你指的例题,应该是我下面截图的这个。

关于Goal-based 的考察当中,每个goal的expected return和整个portfolio的expected return都是会直接给出来的,不需要我们计算,如果涉及到计算,最多也就是给了我们现金流,和minimum expected return,让我们计算每一个sub portfolio的 PV,从而计算出最符合客户需求的资产组合权重配比。

就像你说的这道例题,每个goal的expected return和整个portfolio的expected return在前一页PPT已经给出了,至于7.2%和8%的reutrn和volatility,因为这就是一道例题,并不是真正的真题形式,所以在例题中,也是以表格的形式直接给出的,并不需要我们计算。

Goal-based 的考察的重点,或者说是考察方式,主要就是通过客户的不同需求,来为每一个目标选择最适合的sub portfolio。这些所有备选的sub portfolio的相关信息,例如预期收益率,方差,以及在某给成功概率下的minimum expected return都会直接给出,我们只要仔细阅读题干背景,然后一一的对应的去选择最合适的就可以。

在考试的时候,关于Goal-based 题目的考察方式,基本上就是这道例题的样子,不会有太大出入,所以建议同学把这道例题的答题思路熟悉记忆一下。

----------------------------------------------加油吧,让我们一起遇见更好的自己!