10:41 (2X)

这边老师刚刚说过,但因子模型是ERP一个因子代表了多个因子,法玛模型是吧一个拆分成了多个因子。那么为什么多因子里面还会有erp,这不是就多重共线性了吗?

王琛_品职助教 · 2024年06月14日

嗨,从没放弃的小努力你好:

1

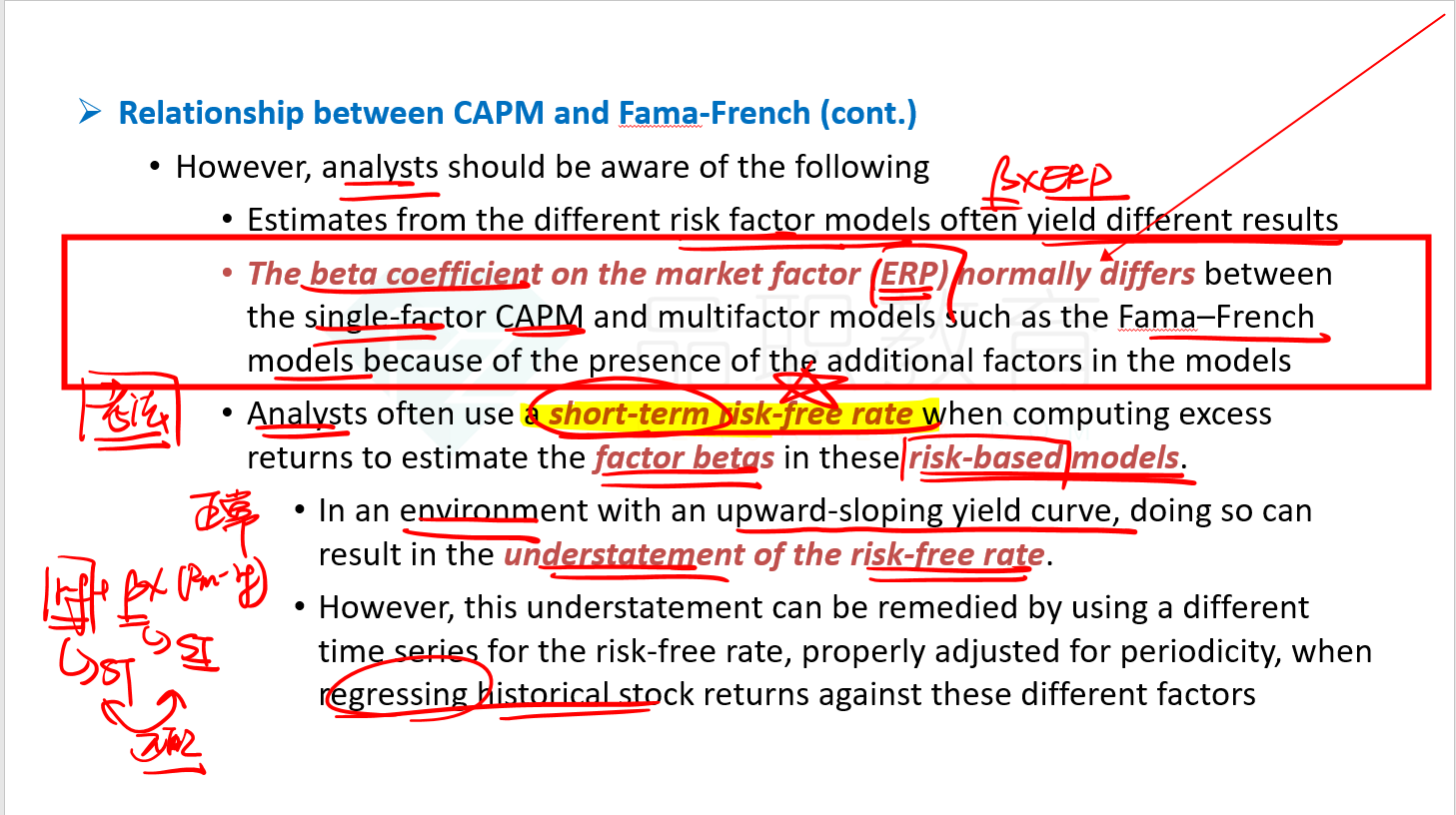

我们先看单因子模型,即资本资产定价模型(CAPM)

是用市场风险溢价(Market Risk Premium,ERP)来解释股票的预期回报

在 CAPM 中,股票的回报,由市场回报,和个体股票的市场风险系数决定

2

在 CAPM 中,ERP 是唯一的系统性风险因子,β 系数代表股票相对于整个市场的风险

由于只有一个因子(市场因子),因此所有的市场风险都集中在这个 β 系数上

3

三因子模型扩展了 CAPM 模型

认为股票的回报,不仅由市场风险决定,还受到两个额外因子的影响,即规模因子(SMB)和价值因子(HML)

由于引入了额外的因子,市场因子(ERP)的 β 系数会有所调整,以反映额外因子对股票回报的解释

也请参考基础班讲义墨迹版 P165

4

多重共线性,指的是在回归分析中,多个解释变量之间存在高度相关性,从而影响回归系数的估计精度

但是在三因子模型中,虽然包含 ERP,却不会导致多重共线性问题

因为市场因子(ERP)、规模因子(SMB)和价值因子(HML),是基于不同市场特征提取的,它们之间并非完全相关

其次,通过实证研究发现,除了市场风险溢价外,规模和价值因子对解释股票回报有显著作用

这些因子在统计上是显著的,并且能更好地解释股票的预期回报

5

总结一下,多因子模型,虽然包含 ERP,不仅不会导致多重共线性问题

反而能提供更丰富的信息,帮助更准确地估计股票的预期回报

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!