从1时刻展望下一个期限为一年的利率 就一定比从0时刻展望 下一个期限为一年的利率高?

吴昊_品职助教 · 2024年06月14日

嗨,爱思考的PZer你好:

是的,只要spot curve向上倾斜就是这样。

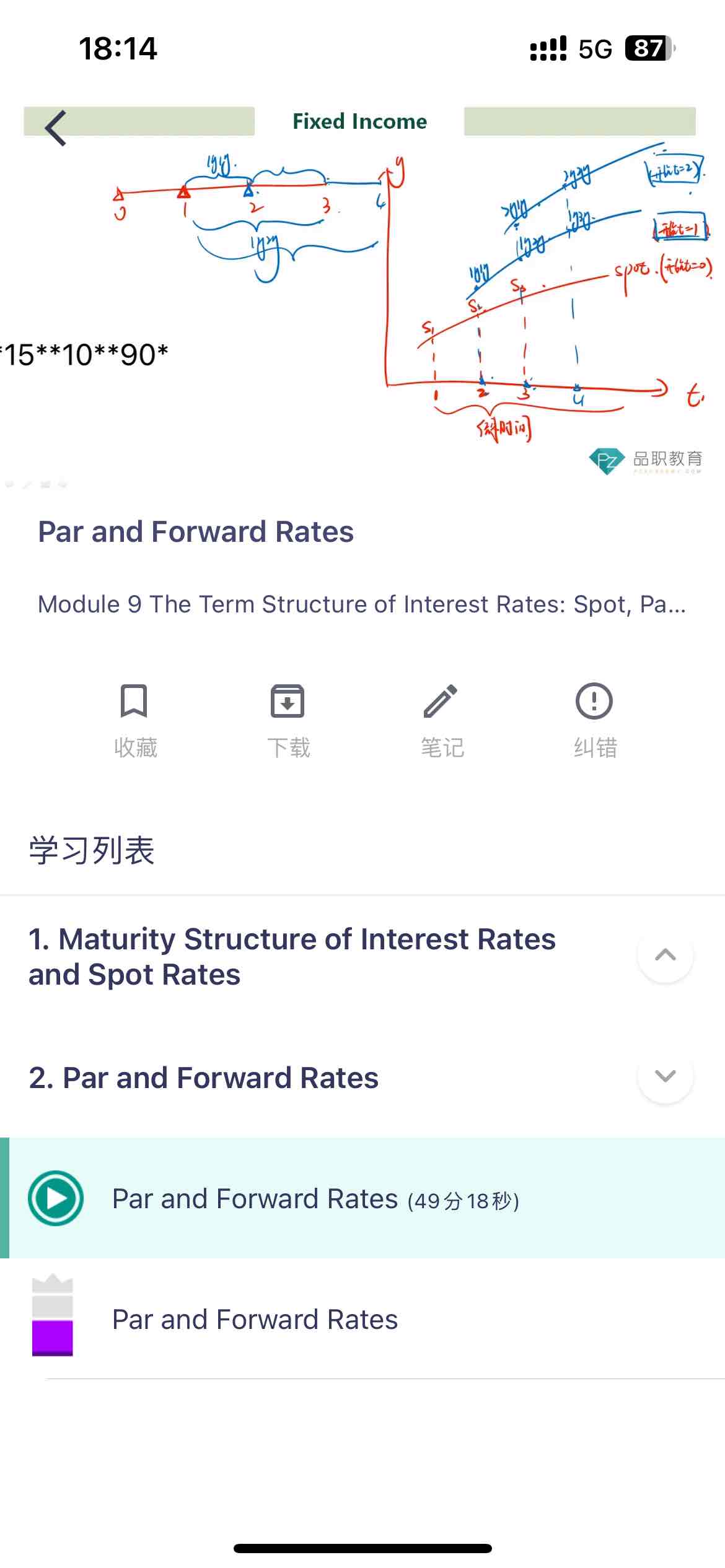

从0时刻展望 下一个期限为一年的利率,这个代表的是 f(0,1) =S1;从1时刻展望下一个期限为一年的利率,这个代表的是f(1,1)

由spot rate和forward rate推导公式可得:(1+S1)(1+f(1,1)) = (1+S2)^2,看出 f(1,1)是S1和S2的加权平均,同时S1<S2,所以 f(1,1)一定大于S1,小于S2.

f(1,1)一定大于S1,代表的就是从1时刻展望下一个期限为一年的利率 就一定比从0时刻展望 下一个期限为一年的利率高

----------------------------------------------

努力的时光都是限量版,加油!