开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2018年08月24日

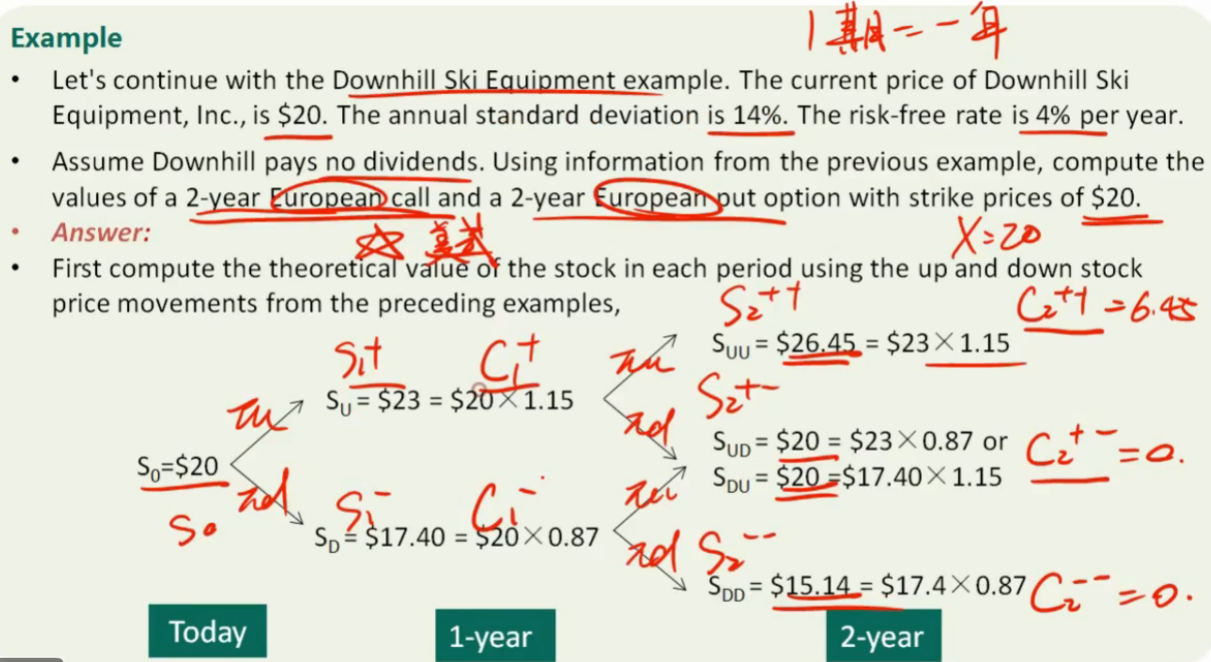

为什么而且二叉树期权费C,是C1+,不是C0+。即为什么折现只折一期(从year 2 到year 1),不是从year 2到year 0? 期权费不是在期初定的吗?

不好意思,我又继续往后听课,发现该问题已解决。但有一个新问题:老师确实提到要折现会C0,但是从C1折现为C0,折现T=1;既然要折现回T0,为什么不直接用C2,折现T=2会0时刻呢?

orange品职答疑助手 · 2018年08月25日

同学你好,你想问的是为什么不用C2++或C2+-或C2--直接折现回0时刻吗?如果是的话,这样做在欧式期权中是可以的,但是对于美式期权,这样做就不可以,因为必须要将之后两期的value折现回来的value之和,与当期立刻行权带来的value相比较,取一个gengdazhe更大zhe更大者。所以为了养成习惯,就比较建议都按一期一期地往前折现来求。