22:50 (1.5X)

请问这个理解对不对:

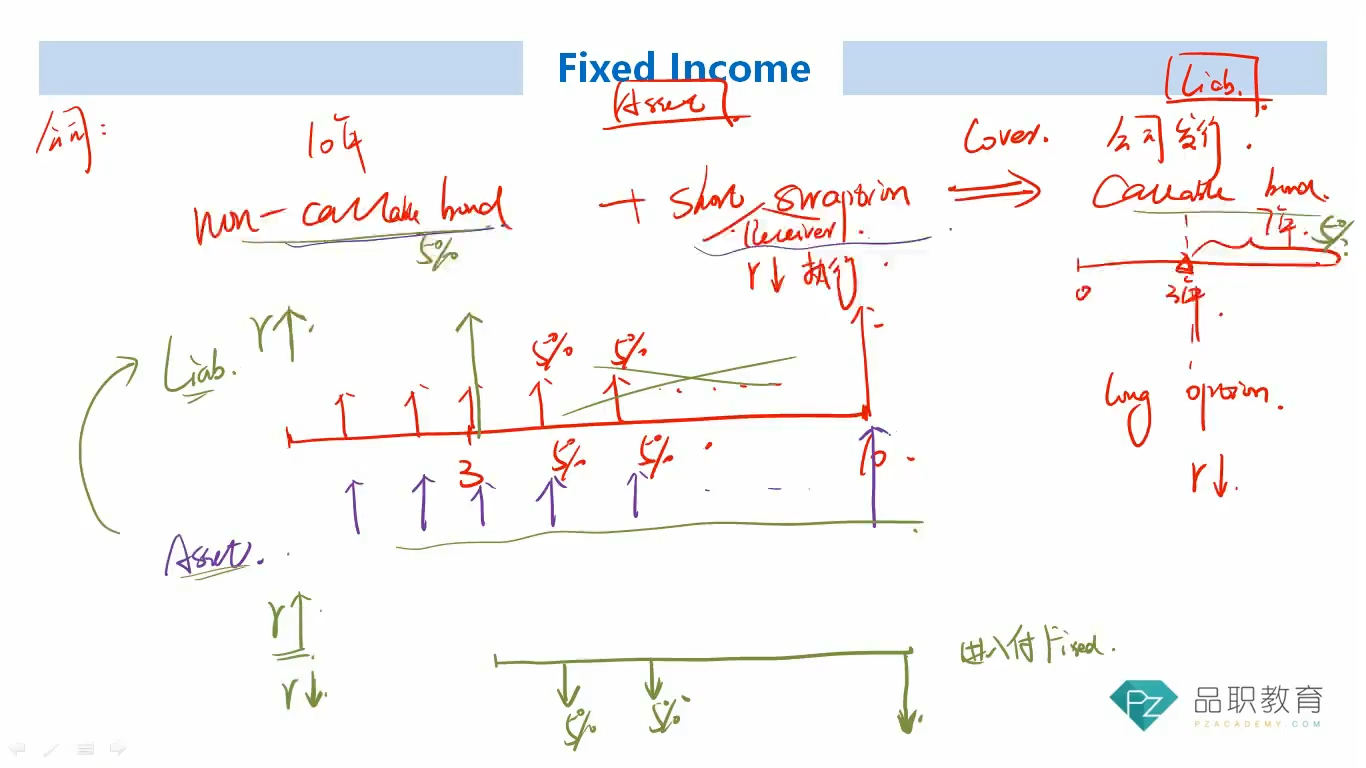

公司目前的liability是公司发行的callable bond。公司要买入一只non-callable bond,外加一个swaption来hedge。也就是在asset端,紫色的箭头对公司其实是流入(收到利息),而不是向上箭头表示流出?

当利率下降时,公司作为short receiver swaption,要支付固定利息,所以和紫色流入抵消。达到了公司对callable bond行权后的效果?

发亮_品职助教 · 2024年06月13日

嗨,努力学习的PZer你好:

是的,紫色现金流代表的是资产端产生的现金流流入,用来cover负债端的现金流流出。

当利率上升时,Short receiver swaption对手方不会行权,我们也不会提前赎回callable负债,我们手上的non-callable bond资产产生的现金流正常归还负债的现金流。

即,紫色的现金流流入(non-callable债券资产的收入)抵消红色的现金流流出(callable bond负债的现金流流出)

当利率下降时,可以这么理解。利率下降,我们作为callabel bond的发行人,我们会提前赎回债券,所以存在现金流流出,那这个赎回的钱哪里来呢?

其实就是把我们手上的non-callable bond债券资产卖出变现产生现金流。变现得到的现金流肯定足够提前赎回负债。因为利率下降时,non-callable和callable的价格都上升,但callable bond负债有价格上升上限,最多就是赎回价,而non-callable bond资产的价格会上升更多。

也就是说,我们把non-callable bond变现卖出之后,可以提前把callable bond负债赎回,同时还有一部分盈利。

为什么要把non-callable bond卖出呢?因为这个资产端存在的意义就是去cover负债liability,现在负债callable bond都被提前赎回了,那资产端的non-callable bond和short receiver swaption就没有存在的意义的。

同时注意,我们手上还有一个short receiver swation,在利率下降时,对手方会行权,这个头寸会有亏损。我们要做的就是立即平仓,结束这个衍生品,因为负债都没了,这个衍生品也没存在的意义。之前卖债券产生的一些盈利可能可以覆盖一部分衍生品的亏损。

----------------------------------------------加油吧,让我们一起遇见更好的自己!