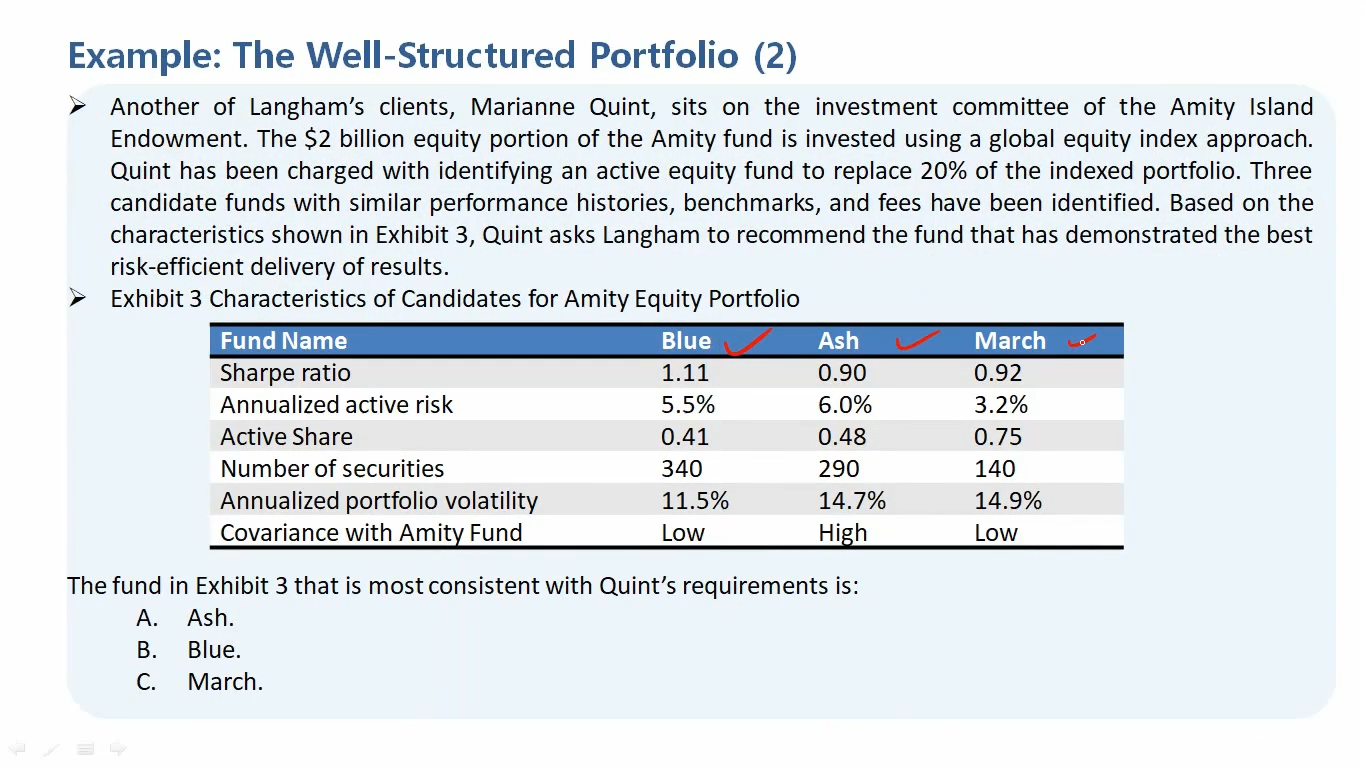

cov在这里其实就是衡量的corr吧?需要从这个角度考虑吗?如果从这个角度看的话,是选和Amity corr高的还是低的?题目里好像看不出来

06:05 (1X)

笛子_品职助教 · 2024年06月13日

嗨,从没放弃的小努力你好:

cov是协方差的缩写。

协方差越大,两个资产的相关性也越高。

这里有一个前提条件,作为已知条件,要补充到题目信息里的:Amity基金本身是有效的。

现在要替换amity基金20%,使替换后的portfolio也有效。

既然Amity基金本身已经是非常有效的了,我们就找最接近Amity基金的来替换,也就是ASH。

同学可以这么去理解:参加竞赛,必须选2个人,其中一个是amity

1)amity:满分100分,能考99分。

2)ASH,满分100分,能考90分

3)Blue:满分100分,能考80分

4)March:满分100分,能考70分。

那么在ASH、BLUE、March中选一个,与amity一起参加竞赛,选谁呢?

答案是:选分数最接近,最像Amity的ASH,也就与amity的cov最高的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!