JY_品职助教 · 2024年06月13日

嗨,爱思考的PZer你好:

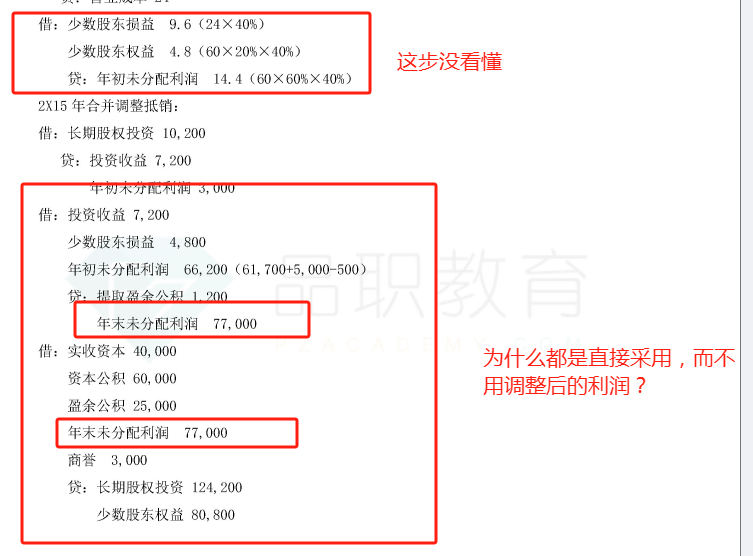

上年部分:该部分上年调整分录和当年调整分录中,上年出售40%,不应确认内部交易利润:60*0.6=36,其中少数股东权益可确认36*0.4=14.4,所以应调减少数股东权益14.4;

次年部分:次年增加确认内部交易利润60*0.4=24,其中少数股东可确认24*0.4=9.6,因此应增加股东权益9.6;

少数股东损益写在借方,因实现内部交易损益时,增加了子公司净利润,所以对应少数股东份额部分增加少数股东损益和权益。

借:少数股东权益 14.4

贷:年初未分配利润 14.4(36×40%)

这步表示:期初少数股东损益结转这个科目。

借:少数股东损益 9.6[24×40%]——新增利润(36-12)×少数股东比例40%

贷:少数股东权益 9.6(权益新增在贷方 )

这两个分录写到一起,就是答案写的

借:少数股东损益 9.6(24×40%)

少数股东权益 4.8(60×20%×40%)

贷:年初未分配利润 14.4(60×60%×40%)

因为乙公司自己或者甲乙公司之间可能还有其他交易并未在题目中全部告知,所以不需要我们自己去算这个年末未分配利润了。题目给的条件那一定要用题目给的条件,题目没给我们再自己算。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

jerryhuqian · 2024年06月26日

谢谢老师,借方是懂了,为什么贷方要调增年初未分配利润?不是没有实现吗?