老师好,有几个关于债券期货不是很清楚的点:

1、债券期货报价是QFP,也就是clean price,但是和之前讲的期货交易不一样,这里的QFP并不是T交割时的交易价格对吧?而是QFP*CF才是交易价格?之前讲的期货交易是签合约时的交易价就是T时的成交价。

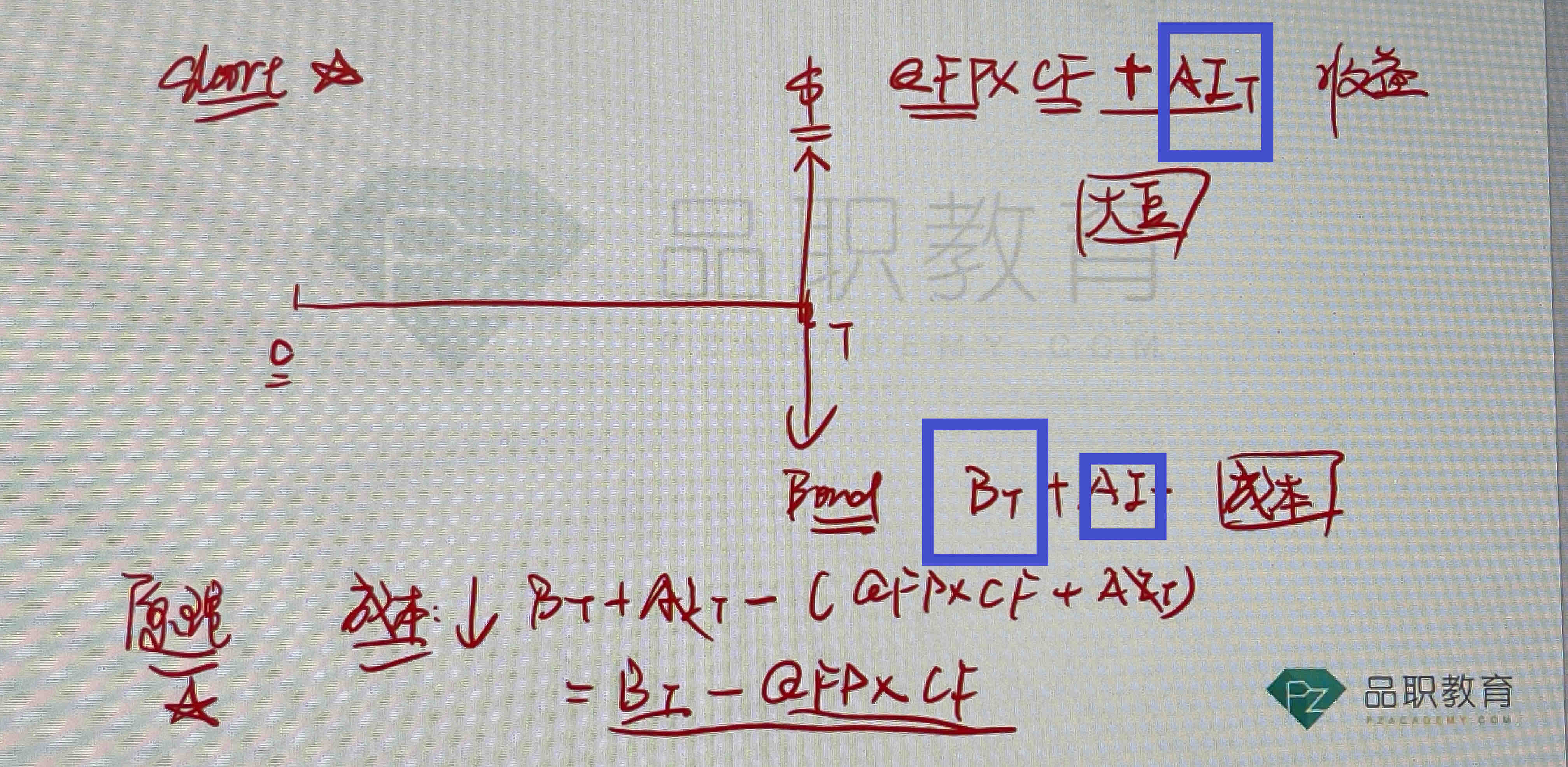

2、如图,这里的BT是什么意思?short position在T时刻交出债券,收到钱,short 收到的钱肯定是持有一部分时间的AI,这个理解,但是short给long的债券不懂为何还要有一个AI?

3、而且这里的两个AI为什么相等?课程里讲的是T时刻short手里没债券要去市场买,这个不是现货交易的卖空吗?难道是说short bond futures和long bond spot一对?那要这样的话short在市场买债券时肯定是支付full price,因为要付给卖出的人AI,所以是说把支付的AI转嫁给了long?