03:16 (2X)

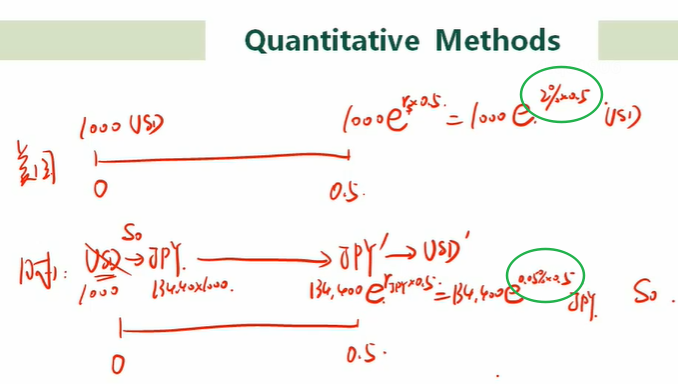

这里所要求的FV时间周期是6个月即0.5年,题目里给的r条件也是 six-month-risk-free-rate 即0.5年,两者时间单位一致,则正确计算FV是否应该=投资本金额*e的r次方,而非FV=投资本金额*e的(r*6/12)次方。

我理解如果题目条件里给的2%和0.05%说明了是年化利率、或没有强调是6个月率可以默认为年化利率时,再使用FV=投资本金额*e的(r*6/12)次方来计算6个月时长的FV比较合适?

另外还有一个疑难处想请您帮忙,就是关于考试题目条件里给出的利率值所对应的时长,感觉容易出现歧义或理解偏差,比如题目条件说的比较模糊、无法分辨到底是年化的还是3个月还是18个月的、也就不确定计算时的次方里要怎么调整时长,可否有机会汇总一下大概能碰到的情形?多谢!