NO.PZ2024012701000030

问题如下:

上市公司甲公司是ABC会计师事务所的常年审计客户。XYZ公司和ABC会计师事务所处于同一网络。审计项目组在甲公司2022年度财务报表审计中遇到下列事项:

(1)项目合伙人A注册会计师曾担任甲公司2015和2016年度财务报表审计项目质量复核合伙人,2017年度项目合伙人,2018和2019年度其他关键审计合伙人,之后轮换出甲公司审计项目组,未参与2020和2021年度甲公司财务报表审计。

(2)B注册会计师曾担任甲公司2017至2020年度财务报表审计项目质量复核合伙人,未参与甲公司2021年度财务报表审计项目,其于2021年3月31日离职,2022年4月1日起担任甲公司首席财务官。甲公司发布已审计2021年度财务报表的日期为2022年4月5日。

(3)2022年9月,审计项目组就一复杂审计问题咨询了事务所技术部的C注册会计师。C注册会计师的丈夫于2022年10月加入甲公司担任产品研发部经理,并获得甲公司期权2000股,该期权两年后方可行权。

(4)乙银行是甲公司的重要联营企业。审计项目经理D注册会计师从乙银行按该银行正常程序、条款和条件获得住房按揭贷款300万元,该贷款对D注册会计师重要。

(5)2022年9月,甲公司聘请XYZ公司为其提供海外代表处的设立服务,并将200万美元转入XYZ公司在当地的银行账户,其中20万美元为XYZ公司的服务费,其余为代表处的流动资金。XYZ公司为代表处开立银行账户后,将180万美元转入代表处账户,并在服务期间代为管理该银行账户。

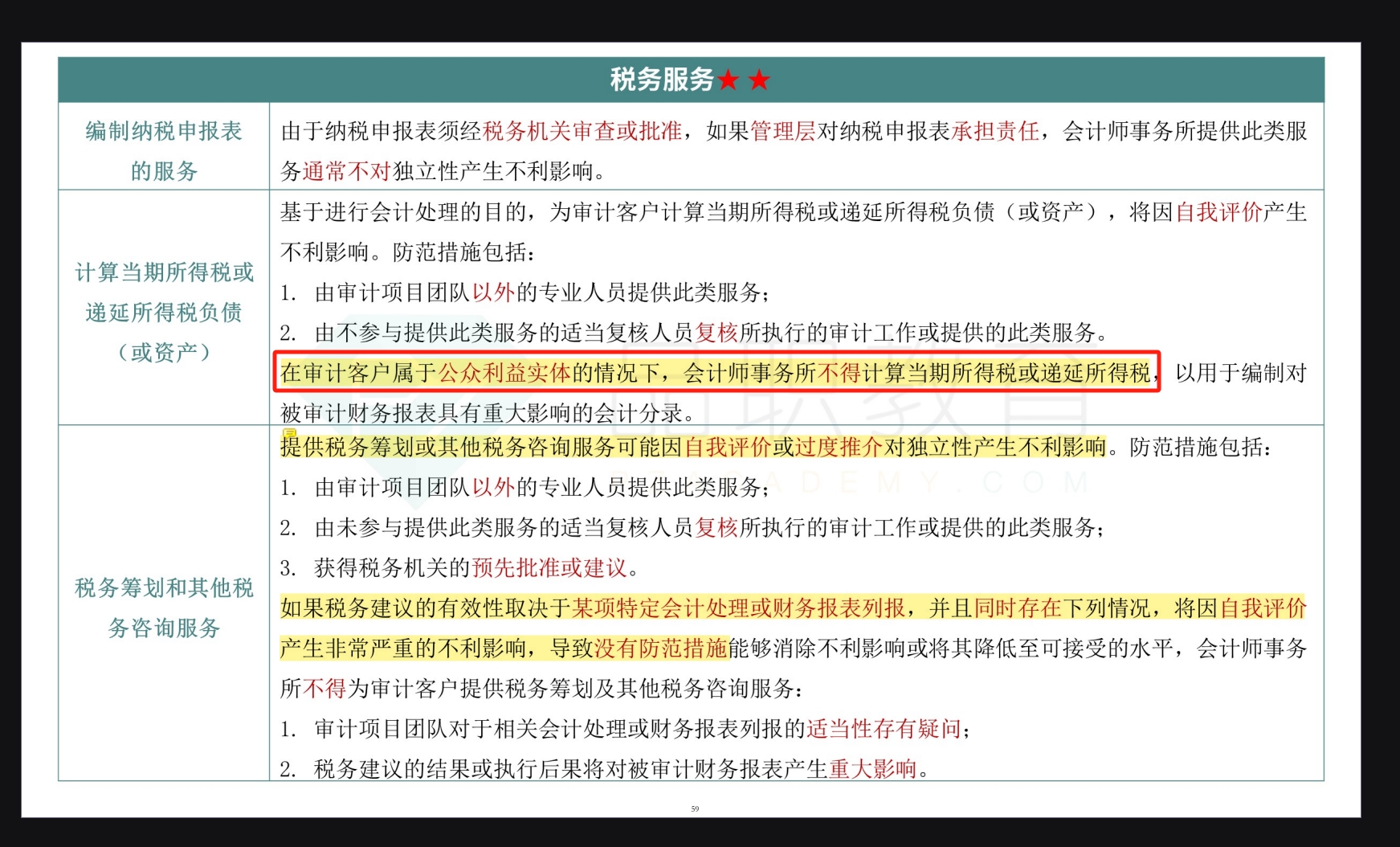

(6)2022年10月,丙公司被甲公司收购成为其不重要的子公司。XYZ公司自2020年起长期为丙公司提供递延所得税计算服务。丙公司不是ABC会计师事务所的审计客户。

要求:

针对上述第(1)至(6)项,逐项指出是否可能存在违反《中国注册会计师职业道德守则(2020)》有关独立性规定的情况(不考虑过渡期安排),并简要说明理由。将答案直接填入答题区相应的表格内。

选项:

解释:

(4)虽然是正常的贷款程序,但题干说的金额巨大且对注册会计师重要,也应该会应自身利益产生不利影响吧

(6)甲公司是上市公司,XYZ和ABC处于同一网络,框架图上提到在审计客户属于公众利益实体的情况下,会计师事务所不得计算当期或递延所得税,为什么这里没有违反呢?