21:57 (1.5X)

fixed 方向,是把90 180 270 360分别往前折现到30天求出现金流,但是floating方向为什么只看30天之后第一次支付的时间,也就是90天那个时间点?然后90天债券价值为什么是本金加上浮动利息呢?

李坏_品职助教 · 2024年06月11日

嗨,爱思考的PZer你好:

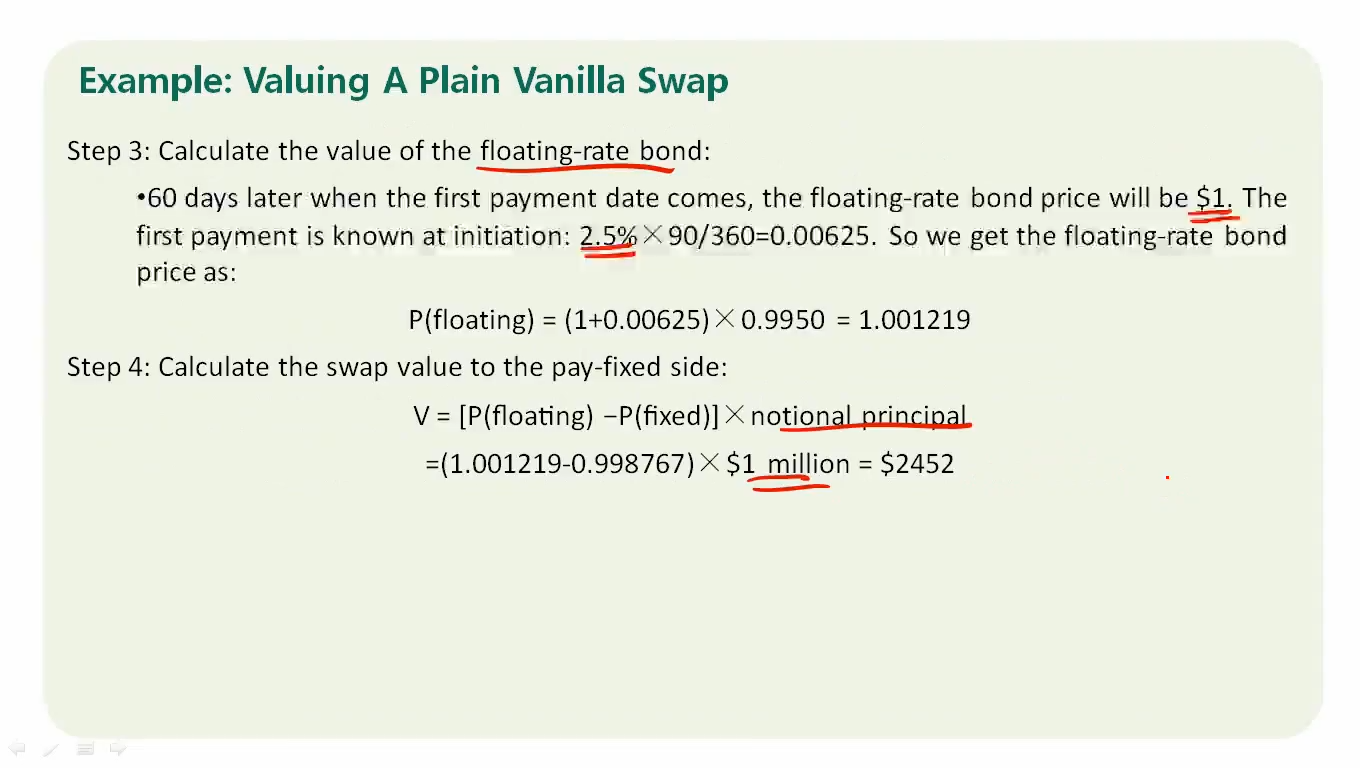

计算floating bond value:

1.如果是在0时刻,或者是在任何利息支付日(比如t=90),那么floating bond value= 面值1。

2.如果是在其他时刻(就是不在利息支付日),那么floating bond value = (面值1 + 未来最近一次利息)*折现因子。

这里是假设面值=1。

本题是让计算在t=30这个时刻的value,是属于第2种情况。 我们需要先把利息支付日90天这个时刻的floatinig bond value(就是面值1)折现到t=30的时刻,再把t=90时刻本身的利息折现到t=30的时刻。

面值1指的是:站在t=90的第一次利息支付日这个时刻,这一天之后的所有浮动利息和本金的现金流折现求和等于面值1,用面值1再往前折现60天,也就是1*0.9950.

t=90时刻的利息是0.00625,用0.00625*0.9950即可得到折现到t=30的结果。

最后把二者相加,1*0.9950+0.00625*0.9950。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!