15:16 (2X)

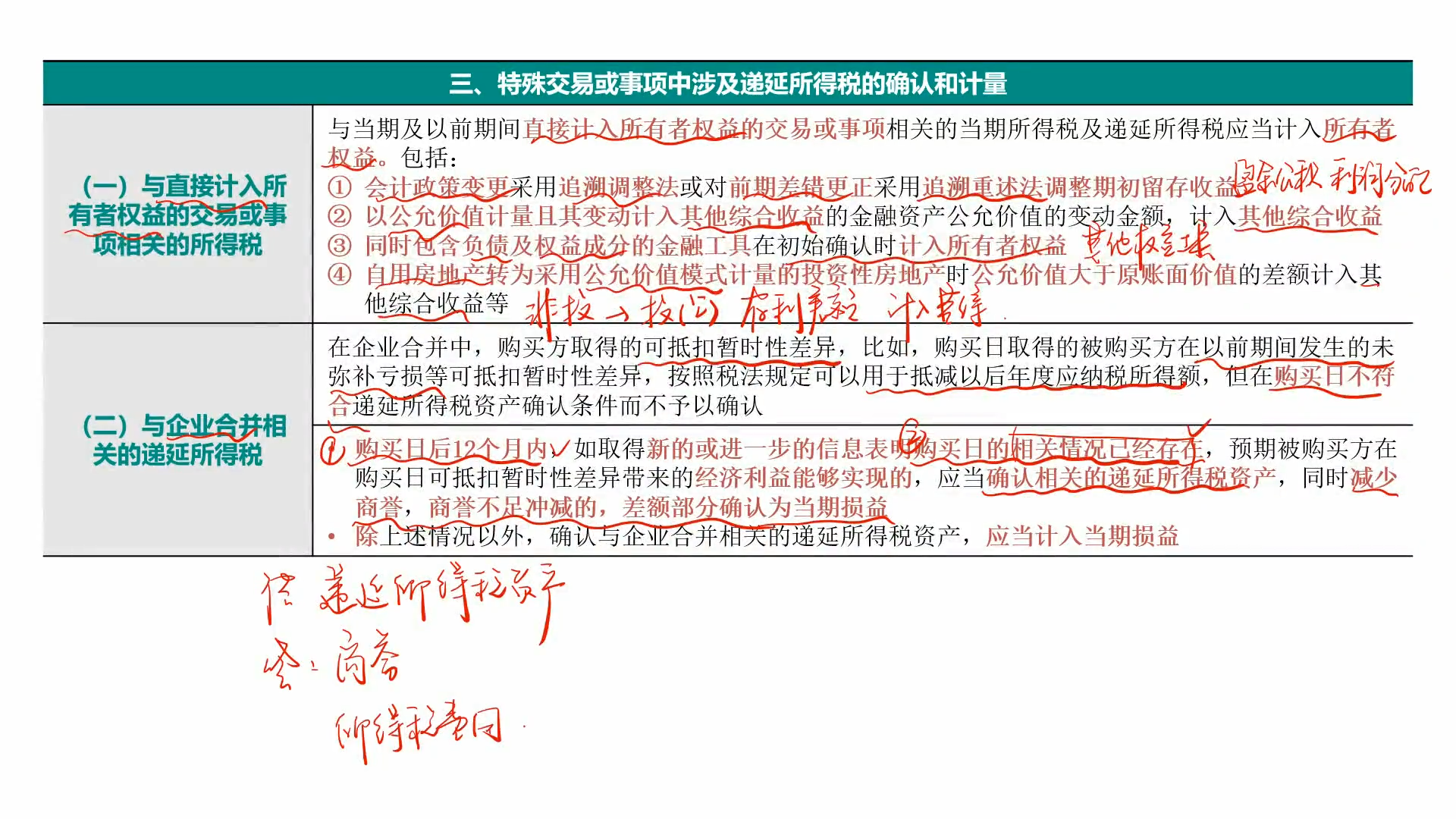

如题,如上图,为何先冲减商誉??

JY_品职助教 · 2024年06月11日

嗨,从没放弃的小努力你好:

根据新的信息,企业预期能够在未来实现可抵扣暂时性差异带来的经济利益,因此确认递延所得税资产。

为什么调整商誉:在合并时,商誉是基于购买日的估计和判断形成的。计算公式为:

商誉=合并成本-享有子公司可辨认净资产公允价值份额

如果后来发现被购买方存在未被充分估计的可抵扣暂时性差异,这表明购买日对被购买方净资产公允价值的估计不准确,因此需要对商誉进行调整。从上面的计算公式中来看,就是可辨认净资产公允价值的金额增加了,所以商誉的金额就减少了,所以我们调整商誉,确保财务报表的准确性和公允性。

商誉不足冲减时:如果确认的递延所得税资产的金额超过了商誉的账面价值,超出的部分需要确认为当期损益。这是因为商誉已经代表了购买方支付的溢价,而超出的部分实际上是对购买日估计的修正,应当反映在当期的财务结果中,所以计入所得税费用科目。

----------------------------------------------努力的时光都是限量版,加油!