30:19 (1.3X)

李坏_品职助教 · 2024年06月10日

嗨,爱思考的PZer你好:

这个公式没写完整。

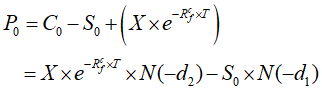

首先是根据put call parity:c0 + X/(e^rf*T) = p0 + S0,

根据BSM期权定价模型,c0 = s0 * N(d1)- X/(e^rfT) * N(d2),

结合这两个式子,s0 * N(d1)- X/(e^rfT) * N(d2)+ X/(e^rf*T) = p0 + S0,

所以p0 = s0 * N(d1)- X/(e^rfT) * N(d2)+ X/(e^rf*T) - s0

把等式右边整合,p0 = X/(e^rf*T) *(1-N(d2)) - s0*(1-N(d1)),

所以p0 = X/(e^rf*T) * N(-d2) - s0 *N(-d1)。

和讲义里面p0的公式一样了:

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!