开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

颖 · 2024年06月09日

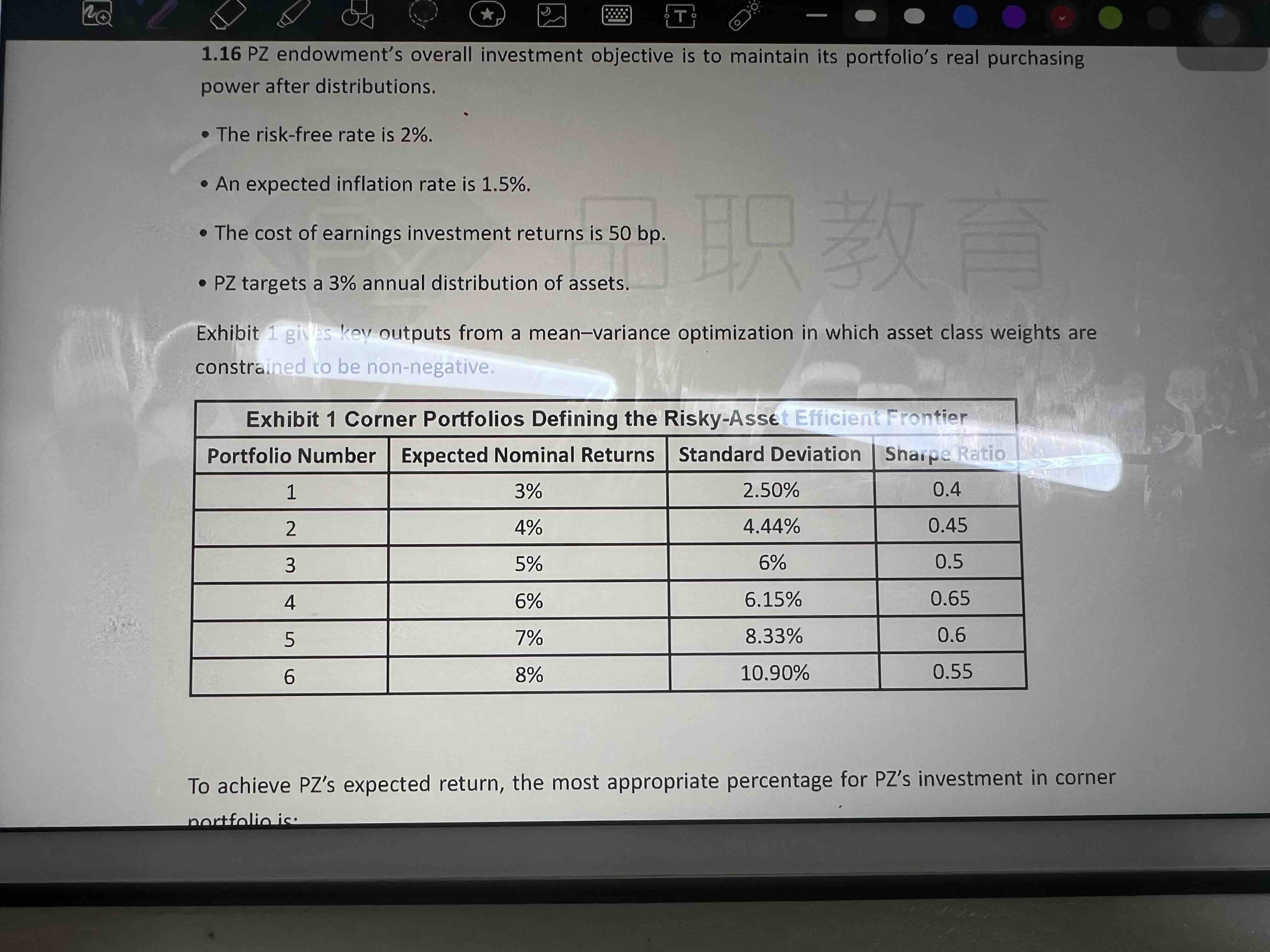

这道题先不管有没有答案,怎么理解为什么不是两个corner portfolio的组合?

Lucky_品职助教 · 2024年06月11日

嗨,爱思考的PZer你好:

同学你好:

在没有引用无风险资产的前提下,是需要我们用两个corner portfolio来进行加权平均,从而得出最优组合。但是这道题的条件里,是给了无风险资产收益率的,所以在选择最优组合时,我们就需要选出夏普比率最大的那个corner portfolio,然后和无风险资产进行组合,它们之间进行权重配比就可以。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!