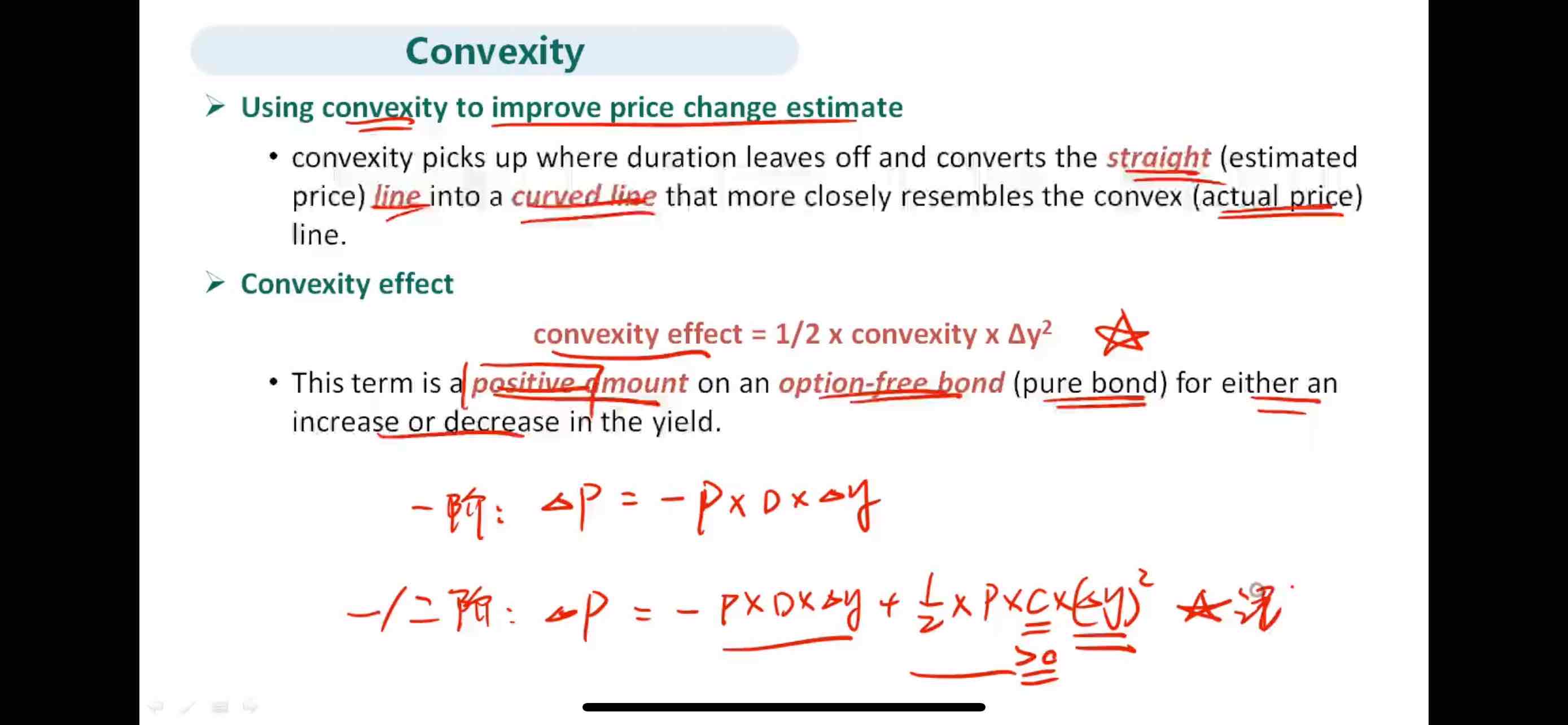

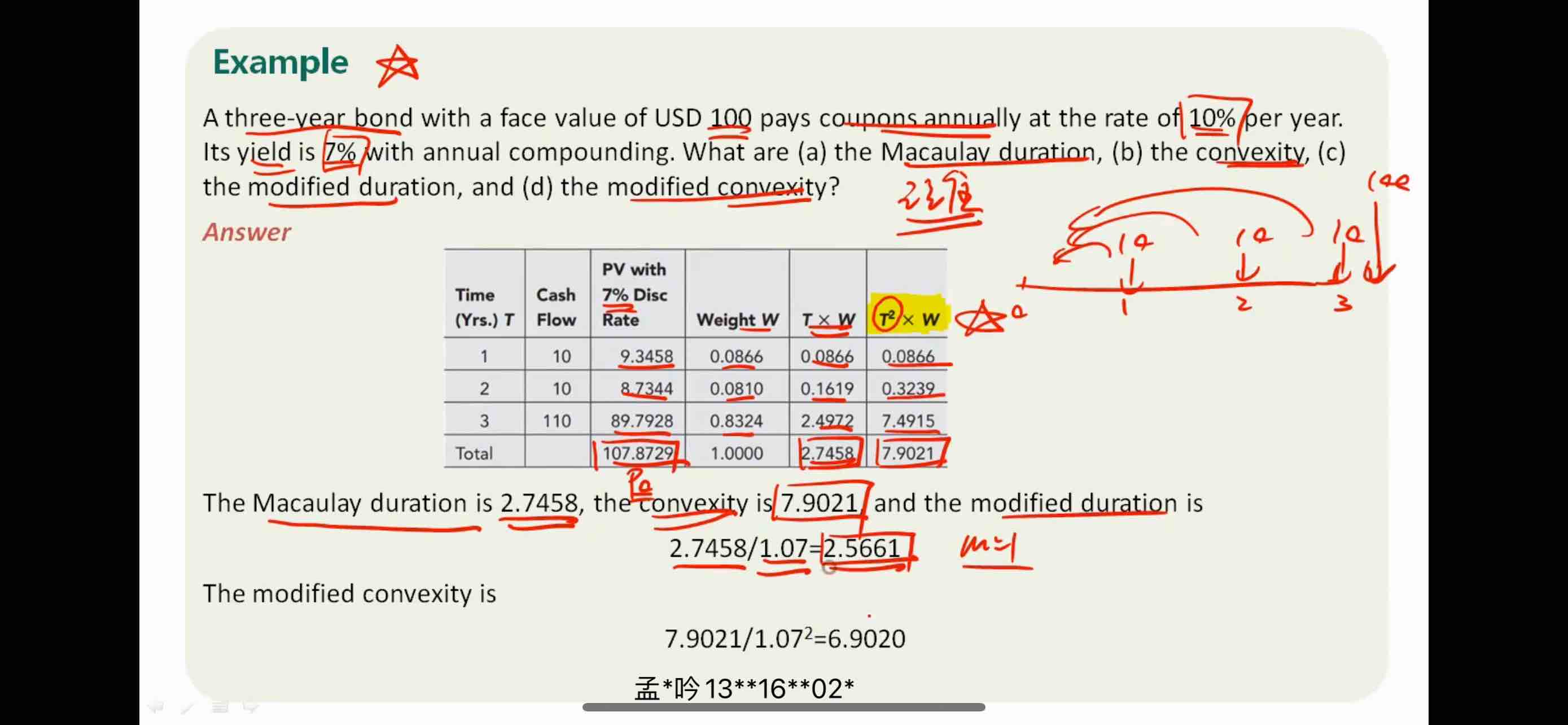

老师好,这个图里的convexity 是麦考利convexity?还是modify convexity?

这张图的convexity,是每一次现金流折现/pv*时间的平方,和第一张图的1/2*convexity*(得塔y)^2好像完全不一样?您能帮我区分一下吗

pzqa39 · 2024年06月09日

嗨,爱思考的PZer你好:

1、风险管理当中通常用的是modify convexity,但是考试当中并没有涉及到这个知识点;

2、我们考试常见的是上面那张图上的公式,就像李老师上课时候说的,像图二例题上这种需要自己动手去计算convexity的情况考试不太可能会遇到,如果是想要理解这道例题的计算方法的话,我们可以根据老师在duration小节最开始讲的原理1去理解:Duration是以现金流现值为权重的平均回流时间,题目当中给了我们现金流,所以我们可以先把每年的现金流分别折现,再用每年的现值分别除以总现值之和找到它们的权重,再用每年权重*每年时间并求和。

参考老师画红线的那一行

只不过老师上课讲的是duration,这道题是求convexity,原理是相同的,只是convexity是二阶导,需要把时间T进行平方。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

梦梦 · 2024年06月11日

那第一张图的1/2*P*C*(得塔y)^2的P和C分别指什么意思?